2020年我国骨科植入行业市场规模及竞争格局分析

脊柱骨科植入为第一大细分市场

骨科医疗器械是医疗器械行业中最大的子行业之一,而其中骨科植入物又是骨科器械中最重要的门类。主要包括骨接合植入物及关节植入物,如接骨板、接骨螺钉、髓内钉、脊柱内固定植入物、人工关节等。

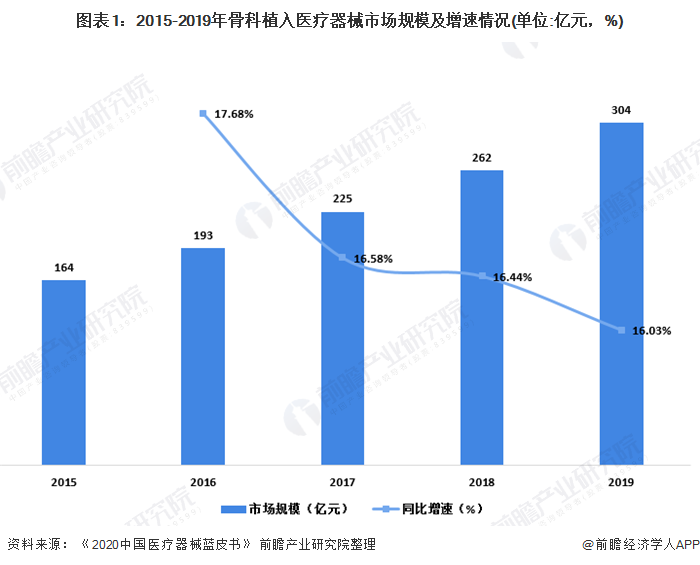

得益于我国庞大的人口基数、社会老龄化进程加速和医疗需求不断上涨,我国骨科植入市场规模由2014年的139亿元增长至2017年的225亿元,但受集中采购、国产“进口替代”等因素影响,近几年骨科植入市场规模增长逐渐放缓。根据《中国医疗器蓝皮书》数据显示,2019年我国骨科植入医疗器械市场规模为304亿元,同比增长16.03%。

骨科植入市场可分为创伤类、脊柱类、关节类、其他。2010年在骨科细分市场中,创伤占比33.17%,排名第一;脊柱占比27.87%,排名第二。根据《中国医疗器械蓝皮书2020》数据显示,在2019年,脊柱骨科为骨科植入市场中第一大市场,市场占比28.95%。关节市场后来居上,超越创伤市场成为骨科植入排名第二的细分市场。随着我国居民消费能力的提高、国内医疗保险制度的完善、临床医生治疗水平的整体提升,我国脊柱类和关节类耗材产品的市场份额将进一步提高。

目前我国骨科植入市场的进口企业占据60%的市场份额。其中,国产化率最高的是创伤市场,为67.85%的市场份额;国产化率最低的是关节市场,为27.56%。

国产企业市场份额不断提高

2019年是进口替代关键之年,众多国产企业获得跨越式发展,市场份额不断提升,据Eshare医械汇数据显示,2019年,中国骨科植入市场排名前二十的生产企业共占据65.45%的市场份额,其中6家进口企业共占据38.05%的市场份额,14家国产企业共占据27.40%的市场份额。

虽然近年来,国产企业发展迅速,不断缩短了与进口企业的差距。但从全球市场的整体经营规模来看,国产企业与进口企业的差距依然比较明显。

更多数据请参考前瞻产业研究院《中国骨科植入医疗器械行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

来源:前瞻产业研究院

分享

分享

图片新闻

最新活动更多

-

5月31日立即报名>> 【线下论坛】新唐科技2024未来创新峰会

-

8月27-29日马上报名>>> 2024(第五届)全球数字经济产业大会暨展览会

-

精彩回顾立即查看>> 莎益博多物理仿真技术介绍及案例在线研讨会

-

精彩回顾立即查看>> 智能医疗设备测试的挑战

-

精彩回顾立即查看>> OFweek 2024(第十三届)中国机器人产业大会

-

精彩回顾立即查看>> 中科煜宸水导激光国产设备RJ305新品发布会

-

5 创新药进入证伪期

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论