2020年人工智能医疗市场发展现状分析

近年来,在数字经济不断推进的大背景下,人工智能发展迅速,并与多种应用场景深度融合,逐渐成为推动经济创新发展的重要技术,医疗作为社会经济和人民生活最密切的场景之一,人工智能与医疗应用场景之间的联系愈发紧密,人工智能医疗越来越受重视。目前,我国人工智能医疗处于成长期,投融资市场发展迅速,项目以A轮和天使轮为主。医疗机器人作为人工智能医疗主要细分应用领域之一,2019年市场规模达43.2亿元,其中康复机器人、手术机器人、辅助机器人和医疗服务机器人占比分别为47%、17%、23%和13%。

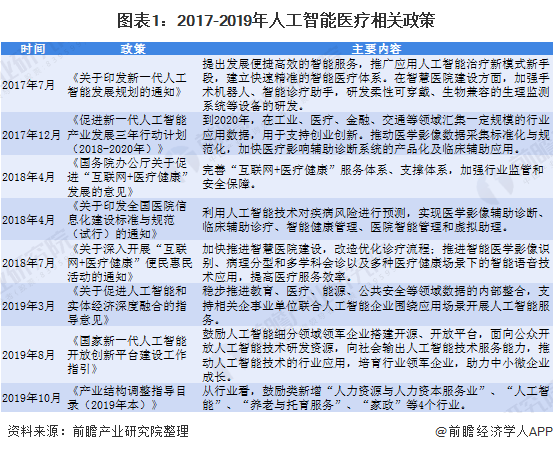

政策“自上而下”持续传导发酵,重点发展诊断辅助和疾病预防

我国人工智能医疗政策的发展呈现出“由上到下”的特点,即从国家宏观层面出台指导性文件和发展规划,为人工智能研发和应用提出指导路线,各地政府根据中央指导意见出台相关执行文件,在工信部印发的《促进新一代人工智能产业发展三年行动计划(2018-2020年)》中提出在医疗影像、智能服务机器人等细分行业的发展目标,明确发展方向。由于人工智能发展水平的限制,我国目前人工智能医疗的重点发展方向与国外基本一致,集中于诊断辅助和疾病预防等方面。

行业处于成长期,资本热度高

近年来,我国人工智能医疗领域投融资项目数量增长较快,热度提升明显,且大部分企业融资轮次较为靠前,整个行业处于成长期。根据鲸准数据库,截至2020年6月30日,共收录349个人工智能医疗相关项目。其中,A轮项目126个,天使轮项目103个,B轮和C轮项目共50个,而E轮及以后的项目共2个。

从投资案例看,2012-2020年上半年,我国人工智能医疗领域股权投资热度呈现先增后降趋势,其中股权投资热度较高的年份为2016年、2017年和2018年。2019年,受到资本寒冬影响,人工智能医疗领域投资热度有所回落,投资案例数下滑至52起,投资金额为15.46亿元。2020年上半年,由于新冠疫情的影响,投资案例数量依然处于低位,未有明显回升,上半年投资数量为14起,投资金额为9.17亿元。

人工智能+医疗机器人发展迅速,康复机器人占比最高

医疗机器人为人工智能医疗主要应用场景之一。随着人口老龄化加剧,医疗机器人的应用需求逐渐增加,多种不同功能的医疗机器人均已得到应用。从市场规模来看,当前我国医疗机器人装机分布主要集中在三级甲等综合性医院及部分公立医院,市场普及率处在较低水平,市场规模仅占全球医疗机器人市场规模的5%左右。根据中国电子学会的统计,2019年我国服务机器人市场规模约为153亿元,其中医疗机器人43.2亿元,占服务机器人市场规模的28.2%。

根据国际机器人联合会(IFR)分类,医疗机器人具体可分为手术机器人、康复机器人、辅助机器人以及医疗服务机器人四大类。从市场结构来看,2019年康复机器人占比最高,为47%;手术机器人占比为17%;辅助机器人占比为23%;医疗服务机器人占比为13%。

以上数据来源于前瞻产业研究院《中国互联网+康复医疗行业商业模式创新与投资机会深度研究报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

来源:前瞻产业研究院

分享

分享

图片新闻

最新活动更多

-

5月31日立即报名>> 【线下论坛】新唐科技2024未来创新峰会

-

8月27-29日马上报名>>> 2024(第五届)全球数字经济产业大会暨展览会

-

精彩回顾立即查看>> 莎益博多物理仿真技术介绍及案例在线研讨会

-

精彩回顾立即查看>> 智能医疗设备测试的挑战

-

精彩回顾立即查看>> OFweek 2024(第十三届)中国机器人产业大会

-

精彩回顾立即查看>> 中科煜宸水导激光国产设备RJ305新品发布会

-

6 创新药进入证伪期

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论