AI+“ΫΝΤΤς–Β≤ζ“ΒΖΔ’Ιœ÷Ή¥ΦΑ’ΙΆϊ

…υΟςΘΚ±ΨΈΡΈΣΜπ ·¥¥‘λ‘≠¥¥ΈΡ’¬Θ§ΜΕ”≠Ηω»ΥΉΣΖΔΖ÷œμΘ§Άχ’ΨΓΔΙΪ÷ΎΚ≈Β»ΉΣ‘Ί–ηΨ≠ Ύ»®

«Α―‘

AIΘΪ“ΫΝΤΤς–Β «÷Η≤…”Ο»ΥΙΛ÷«ΡήΦΦ θΒΡ“ΫΝΤΤς–ΒΘ§Αϋά®»ΥΙΛ÷«ΡήΕάΝΔ»μΦΰΚΆ»ΥΙΛ÷«Ρή»μΦΰΉιΦΰΒ»ΓΘΤδ‘ΎΗ®÷ζ÷ΈΝΤΓΔ“Ϋ―ß”Αœώ¥ΠάμΒ»Νλ”ρΒΡ”Π”Ο”ζΖΔΙψΖΚΘ§“―≥…ΈΣΈ¥ά¥“ΫΝΤΤς–Β––“ΒΖΔ’Ι»»Βψ»ϋΒά÷°“ΜΓΘ–¬“Μ¥ζ»ΥΙΛ÷«ΡήΦΦ θΒΡ–ΥΤπΘ§ΈΣ“ΫΝΤ––“Β Βœ÷÷«ΡήΜ·ΉΣ–ΆΧαΙ©ΝΥ–¬ΒΡΥΦ¬ΖΚΆ ÷ΕΈΘ§“≤ΈΣ“ΫΝΤΤς–Β≤ζ“ΒΖΔ’Ι¥χά¥ΝΥ÷Ί¥σΜζ”ωΓΘΈ“Ιζ»ΥΙΛ÷«Ρή“ΫΝΤΤς–Β≤ζ“ΒΖΔ’Ι ΤΆΖ―ΗΟΆΘ§»ΥΙΛ÷«Ρή“ΫΝΤΤς–Β≤ζ“Β…ζΧ§“―Ψ≠Μυ±Ψ–Έ≥…Θ§ΟφœρΈ¥ά¥Θ§AIΘΪ“ΫΝΤΤς–ΒΒΡ…Χ“ΒΜ·±ΊΫΪ»ΓΒΟΆΜΤΤ–‘Ϋχ’ΙΓΘ

01

AIΘΪ“ΫΝΤΤς–Β –≥Γ«ιΩωΖ÷Έω

»ΥΙΛ÷«Ρή“ΫΝΤΤς–Β –≥Γ«ΑΨΑΙψάΪΓΘ»ΥΙΛ÷«ΡήΦΦ θΈΣΤς–Β––“ΒΖΔ’Ι¥χά¥÷Ί¥σΜζ”ωΓΘ“ΜΖΫΟφΘ§»ΥΩΎάœΝδΜ·ΓΔ¬ΐ≤ΓΒΆΝδΜ·Β»«ς ΤΒΦ÷¬»ΥΟώ»Κ÷ΎΒΡ“ΫΝΤΫΓΩΒ–η«σ≥÷–χ≈ …ΐΘ§»ΥΙΛ÷«Ρή“ΫΝΤ”–άϊ”ΎΜΚΫβ“ΫΝΤΉ ‘¥Ι©–η≤ΜΤΫΚβΒ»Έ ΧβΘ§ΈΣ“ΫΝΤ––“ΒΉΣ–Ά…ΐΦΕΧαΙ©ΝΥΙΊΦϋΥΦ¬ΖΓΘΝμ“ΜΖΫΟφΘ§Έ“ΙζΗΏΕΥ“ΫΝΤΤς–Β≤ζ“Β≥ΛΤΎ“‘ά¥¥φ‘Ύ≤ΩΖ÷ΙΊΦϋΙΛ“’ΦΦ θ ή÷Τ”Ύ»ΥΓΔ’ϊΜζ÷Τ‘λΉιΉΑΥ°ΤΫœύΕ‘ΫœΒΆΒ»Έ ΧβΘ§ΆΤΕ·»ΥΙΛ÷«ΡήΦΦ θ«Ε»κΒΫΗΏΕΥ“ΫΝΤΤς–Β÷–Θ§Χα…ΐΩΊ÷ΤΓΔ≥…œώΒ»œΒΆ≥ΒΡ÷«ΡήΜ·≥ΧΕ»Θ§ΡήΙΜΦ”Ωλ≤ζΤΖΒΡ…ΐΦΕΜΜ¥ζ”κ–‘ΡήΧα…ΐΘ§”–÷ζ”ΎΆΤΕ·≤ζ“Β Βœ÷Ωγ‘Ϋ ΫΖΔ’ΙΓΘ

¥”»Ϊ«ρΖΕΈßά¥Ω¥Θ§AIΘΪ“ΫΝΤΤς–Β –≥ΓΙφΡΘ¥”2016ΡξΒΡ8650ΆρΟά‘Σ‘ω≥Λ÷Ν2021ΡξΒΡ5Θ°06“ΎΟά‘ΣΘ§Η¥Κœ‘ω≥Λ¬ ΈΣ42Θ°4ΘΞΘ§‘ΛΦΤ2024Ρξ‘ω≥Λ÷Ν34Θ°96“ΎΟά‘ΣΘ§Έ¥ά¥3ΡξΗ¥Κœ‘ω≥Λ¬ ΈΣ118Θ°5ΘΞΓΘ

ΆΦΘΚAIΘΪ“ΫΝΤΤς–ΒΝλ”ρ –≥ΓΙφΡΘΘ®“ΎΟά‘ΣΘ©

ά¥‘¥ΘΚΜπ ·¥¥‘λΗυΨίΙΪΩΣ ΐΨί’ϊάμ

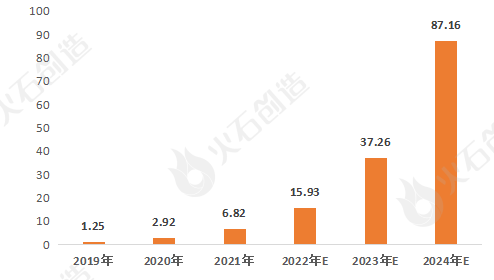

÷–ΙζAI+“ΫΝΤΤς–Β –≥ΓΤπ≤ΫΫœΆμΘ§ΡΩ«Α –≥Γ»‘¥Π”Ύ‘γΤΎΫΉΕΈΓΘΫϋΡξά¥Θ§÷–ΙζAI“ΫΝΤΤς–ΒΒΡ –≥ΓΗΏΥΌΖΔ’ΙΘ§ –≥ΓΙφΡΘ‘ωΥΌΫœΩλΘ§¥”2019ΡξΒΡ1Θ°25“Ύ‘Σ»ΥΟώ±“¥σΖυ‘ωΦ”÷Β2021ΡξΒΡ6Θ°82“Ύ‘ΣΘ§‘ΛΦΤ‘Ύ2024Ρξ‘ω≥Λ÷Ν87Θ°16“Ύ‘ΣΘ§3ΡξΒΡΗ¥Κœ‘ω≥Λ¬ ΗΏ¥ο133Θ°9ΘΞΓΘ

ΆΦΘΚΈ“ΙζAIΘΪ“ΫΝΤΤς–Β –≥ΓΙφΡΘΘ®“Ύ‘ΣΘ©

Ή Νœά¥‘¥ΘΚΜπ ·¥¥‘λΗυΨίΙΪΩΣ ΐΨί’ϊάμ

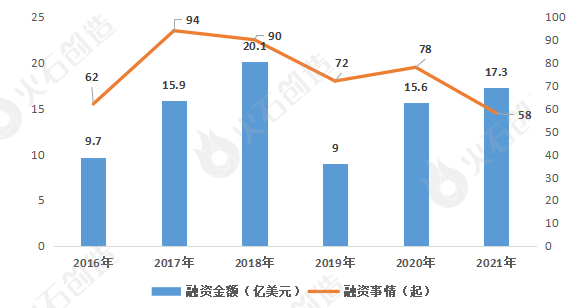

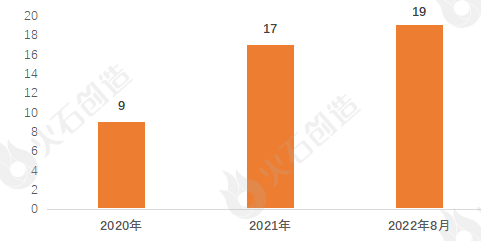

»ΎΉ ¬Φΰ ΐΝΩΜΚ¬ΐœ¬ΫΒΘ§Ή‘19ΡξΤπ»ΎΉ ΫπΕν÷πΫΞΜΊ…ΐΓΘ»Ϊ«ρAIΘΪ“ΫΝΤΤς–Β≤ζ“ΒΝλ”ρ2016Ρξ Βœ÷»ΎΉ 9Θ°7“ΎΟά‘ΣΘ§Άξ≥…»ΎΉ ¬Φΰ62ΤπΓΘΥφΚσΝΫΡξΘ§AIΘΪ“ΫΝΤΤς–ΒΝλ”ρ»ΎΉ ¬ΦΰΚΆΫπΕνΨυœ‘÷χ‘ω≥ΛΘ§2018Ρξ¥οΒΫΖε÷ΒΘ§»ΎΉ ΫπΕν¥οΒΫ20Θ°1“ΎΟά‘ΣΓΘΒΪ‘Ύ2019ΡξΘ§ΥφΉ≈Ϋπ»ΎΉ ±ΨΚ°Ε§ΒΡΒΫά¥Θ§AIΘΪ“ΫΝΤΤς–Β»ΎΉ ΫπΕνΚΆ ΐΝΩΨυΟςœ‘œ¬ΫΒΓΘ2020ΡξΘ§ΑιΥφΉ≈“ΫΝΤΤς–ΒΝλ”ρ»ΐάύ÷ΛΑδΖΔΘ§––“Β÷Ί–Ρ”…―–ΖΔΉΣœρ…Χ“ΒΜ·¬δΒΊΒ»“ρΥΊΒΡ”ΑœώΘ§AIΘΪΤς–ΒΝλ”ρΆΕ»ΎΉ ‘ΌΕ»‘ωΦ”ΘΜ2021ΡξΘ§»Ϊ«ρAIΘΪΤς–ΒΝλ”ρΙ≤≤ζ…ζ58Τπ»ΎΉ Θ§»ΎΉ ΉήΕνΈΣ17Θ°33“ΎΟά‘ΣΓΘ

ΆΦΘΚ2016Θ≠2021Ρξ»Ϊ«ρAIΘΪ“ΫΝΤΤς–Β––“ΒΆΕ»ΎΉ «ιΩω

ά¥‘¥ΘΚΜπ ·¥¥‘λΗυΨίΙΪΩΣ ΐΨί’ϊάμ

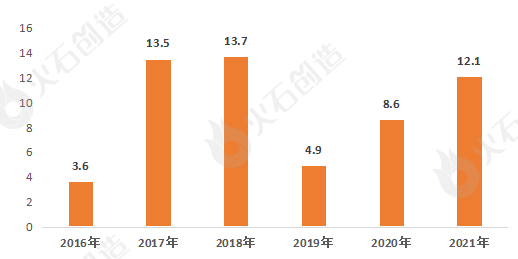

Έ“ΙζAIΘΪ“ΫΝΤΤς–Β––“ΒΆΕ»ΎΉ «ιΩω÷π≤ΫΜΊ…ΐΓΘΉ‘2016ΡξΤπΘ§Έ“ΙζAIΘΪ“ΫΝΤΤς–Β––“ΒΆΕ»ΎΉ ΫπΕν¥οΒΫ3Θ°6“Ύ‘ΣΘ§‘Ύ2017ΓΔ18Ρξ¥οΒΫΕΞΖεΘ§AIΘΪ“ΫΝΤΤς–ΒΆΕ»ΎΉ ΫπΕν¥οΒΫ13Θ°7“Ύ‘ΣΓΘ‘Ύ2019ΡξΘ§AIΘΪ“ΫΝΤΤς–Β––“ΒΆΕ»ΎΉ ≥ωœ÷Εœ―¬ Ϋœ¬ΒχΘ§Βχ÷Ν4Θ°9“Ύ‘ΣΘ§ΥφΉ≈Κσ“Ώ«ιΒΡ ±¥ζΒΡά¥ΝΌ“‘ΦΑΉ ±Ψ–≈–ΡΒΡ÷π≤ΫΜ÷Η¥Θ§AIΘΪ“ΫΝΤΤς–Β––“ΒΆΕ»ΎΉ ΫπΕν÷π≤ΫΜΊ…ΐΘ§“―¥οΒΫ2021ΡξΒΡ12Θ°1“Ύ‘ΣΓΘ

ΆΦΘΚ2016Θ≠2021ΡξΈ“ΙζAIΘΪ“ΫΝΤΤς–Β––“ΒΆΕ»ΎΉ «ιΩω

ά¥‘¥ΘΚΜπ ·¥¥‘λΗυΨίΙΪΩΣ ΐΨί’ϊάμ

02

AIΘΪ“ΫΝΤΤς–Β”Π”Ο≥ΓΨΑ

‘Ύ”Π”Ο≥ΓΨΑΖΫΟφΘ§“Ϋ―ß”Αœώ «AI‘Ύ“ΫΝΤΝλ”ρ”Π”ΟΉνΕύ«“Ήν≥… λΒΡ≥ΓΨΑΓΘΈ“Ιζ“ΜΡξ“Ϋ―ß”ΑœώΒΡΦλ≤ιΝΩ≥§Ιΐ75“Ύ»Υ¥ΈΘ§2021ΡξΈ“Ιζ“Ϋ―ß”Αœώ –≥ΓΙφΡΘ¥οΒΫ523Θ°7“Ύ‘ΣΘ§‘ΛΦΤ2022Ρξ”–Άϊ¥οΒΫ577Θ°6“Ύ‘ΣΓΘ≈”¥σΒΡΦλ≤ιΝΩ¥χά¥ΒΡ «”Αœώ ΐΨίΒΡΩλΥΌ‘ω≥ΛΘ§ΡΩ«Α”Αœώ ΐΨίΒΡΡξ‘ω≥Λ¬ ¥οΒΫ30ΘΞΘ§ΕχΆ§ΤΎΖ≈…δΩΤ“Ϋ…ζΒΡΡξ‘ω≥Λ¬ ΫωΈΣ4ΘΞΘ§–Έ≥…Ϋœ¥σΒΡΙ©Ηχ»±ΩΎΓΘΖ≈…δΩΤ“Ϋ…ζΒΡΕΧ»±‘λ≥…Έσ’ο¬ ΤΪΗΏΘ§“Ϋ―ß”Αœώ ΐΨίΩ…ΜώΒΟ–‘Ϋœ«ΩΓΔ“Ή±ξΉΔΓΔ±ξΉΦΜ·≥ΧΕ»œύΕ‘ΫœΗΏΒ»ΧΊΒψΘ§¥σ¥σΫΒΒΆΝΥAIΒΡ”Π”ΟΟ≈ΦςΓΘ“ρ¥ΥΘ§“Ϋ―ß”Αœώ≥…ΈΣAIΡΩ«ΑΒΡ÷ς“Σ”Π”Ο –≥ΓΓΘ

Ε‘”ΎAIΘΪ“ΫΝΤΤς–Β÷ΊΒψ”Π”Ο≥ΓΨΑ÷ς“ΣΖ÷ΈΣ“‘œ¬ΦΗΗωΖΫΟφΘΚ

ΉηΖΈΦ±–‘Φ”÷Ί‘ΚΆβΦύ≤βΓΘΦΑ‘γ Ε±π¬ΐΉηΖΈΦ±–‘Φ”÷ΊΗΏΖγœ’ΜΦ’ΏΓΔ¥”ΕχΩΣ’ΙΗωΧεΜ·Η…‘Λ”–÷ζ”ΎΗΡ…ΤΝΌ¥≤ΫαΨ÷ΓΘΆ®ΙΐΩ… ’Φ·ΒΡΜΦ’Ώ–≈œΔ”κΦ±–‘ΖΔΉς«ιΩωΫαΚœΫ®ΡΘΘ§Ϋ®ΝΔΦ±–‘Φ”÷ΊΖγœ’AI‘Λ≤βΡΘ–Ά”κ‘ΚΆβΦύ≤βΡΘ–ΆΘ§Ε‘¬ΐΉηΖΈΜΦ’ΏΈ¥ά¥ΒΡΦ±–‘ΖΔΉςΧα«Α‘ΛΨ·ΓΘ

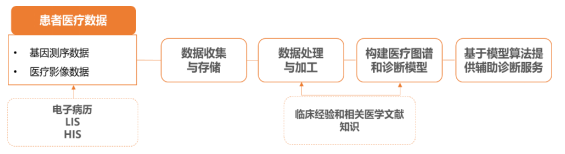

Α©÷Δ”ΑœώAIΗ®÷ζ≈–ΕΝΓΘ‘ΎΖΈΑ©Νλ”ρΘ§Ά®ΙΐAIΗ®÷ζ Βœ÷Α©÷ΔΦλ≥ωΓΔΝΦΕώ–‘Ζ÷Έω“‘ΦΑΕ®ΝΩΖ÷ΈωΒ»ΙΠΡήΘ§Ε‘”Ύ“Ϋ…ζ‘Ύ¥σΙφΡΘ…Η≤ι ±ΩλΥΌΓΔΉΦ»ΖΒΡ≈–ΕœΜΦ’Ώ≤Γ«ι”–÷Ί“Σ“β“εΓΘ‘Ύ»ιœΌΑ©Νλ”ρΘ§»ιœΌ≥§…υΗ®÷ζAIΈΣ»ιœΌΑ©≥§…υ…Η≤ιΧαΙ©ΗϋΗΏΒΡ’οΕœΉΦ»Ζ¬ ΚΆ’οΕœ–߬ Θ§÷ζΝΠ»ιœΌΑ©ΒΡ‘γ…Η‘γ’οΓΘ

CT…Η≤ι¬ΐΉηΖΈΓΘΖΈΙΠΡήΦλ≤ι «¬ΐΉηΖΈ’οΕœΫπ±ξΉΦΘ§”…”ΎΜυ≤ψΖΈΙΠΡή“«Τ’ΦΑ¬ ΒΆΓΔΖΈΙΠΡήΦλ≤ιΕ‘ΜΦ’Ώ≈δΚœΕ»“Σ«σΗΏΒ»ΕύΖΫΟφΒΡ“ρΥΊΘ§ΒΦ÷¬ΜΦ’Ώ±Μ¬©’οΓΔΈσ’οΘ§¥μ ßΉνΦ―Η…‘Λ ±ΦδΓΘ”ΑœώAIΦΦ θ“―ΙψΖΚ”Π”Ο”Ύ÷ΉΝωΚΆ–ΡΡ‘―ΣΙήΦ≤≤ΓΒΡ’οΕœΚΆΤάΙάΓΘ

03

AIΘΪ“ΫΝΤΤς–Β≤ζ“ΒœΗΖ÷Νλ”ρΖΔ’Ι«ιΩω

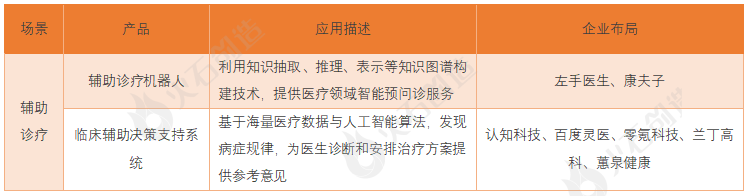

‘Ύ÷–ΙζAI“ΫΝΤΖΔ’Ι÷–Θ§AI“Ϋ―ß”Αœώ «Ήν»»Ο≈ΒΡ”Π”ΟΝλ”ρΘ§ «Τδ÷ς“ΣΒΡ”Π”Ο≥ΓΨΑ «“ΫΝΤΫΓΩΒΚΆ¥σΫΓΩΒ÷–Θ§ΝΫ÷÷≥ΓΨΑœ¬‘ωΥΌΫœΗΏΘ§Έ¥ά¥ΈεΡξAI“Ϋ―ß”Αœώ’ϊΧε –≥ΓΙφΡΘ‘ΛΦΤΗ¥Κœ‘ωΥΌ¥ο102Θ°4ΘΞΓΘAI“Ϋ―ß”Αœώ”Π”ΟΕύ“‘ΒΞ“ΜΦ≤≤Γ»κ ÷Θ§“‘ΒΞ¥ΩΆΦœώ―ΒΝΖΈΣ÷ςΘ§¥”¬δΒΊ”Π”Οά¥Ω¥Θ§“‘÷ΉΝωΚΆ¬ΐ≤ΓΝλ”ρΈΣ÷ςΘ§Τδ÷–ΖΈΫαΫΎΚΆ―έΒΉ…Η≤ι «ΡΩ«ΑΤσ“Β≤ΦΨ÷ΉνΕύΒΡΝΫΗωΦ≤≤ΓΝλ”ρΘ§»ιœΌΑ©“≤ «»»Ο≈Νλ”ρ÷°“ΜΓΘ

±μΘΚAI“Ϋ―ß”ΑœώΒΡΦ≤≤Γ”Π”ΟΝλ”ρ

ά¥‘¥ΘΚΜπ ·¥¥‘λΗυΨίΙΪΩΣΉ Νœ’ϊάμ

»ΥΙΛ÷«Ρή“Ϋ―ß”Αœώ»ϋΒάΆΕ»ΎΉ ÷πΫΞά以ȧAI“Ϋ―ß”ΑœώΤσ“ΒΨΚ’υΦ”ΨγΓΘ2019ΡξΘ≠2022ΡξΘ§»ΥΙΛ÷«Ρή“Ϋ―ß”ΑœώΤσ“ΒΆΕ»ΎΉ ÷πΫΞά以ȧΤσ“ΒΩΣ ΦΫΪΈ ΧβΨέΫΙ”κ»γΚΈ”≈Μ·≤ζΤΖΘ§Μυ¥Γ ΐΨί÷ ΝΩΧα…ΐΓΔΥψΖ®ΒΡ≤ΜΕœΗΡΫχ”≈Μ·“‘ΦΑ¥σΝΩΒΡΩΤ―–ΚœΉςΘ§ ΙΒΟ»ΥΙΛ÷«Ρή”Αœλ≤ζΤΖ÷πΫΞ±Μ“Ϋ‘ΚΕΥΫ” ήΚΆ»œΩ…ΓΘΥφΉ≈»ΥΙΛ÷«Ρή“Ϋ―ß”ΑœώΒΡΝΌ¥≤Φέ÷Β÷π≤Ϋ±Μ»œΩ…Θ§Ϋχ»κΝΥ±»Τ¥≤ζΤΖ“‘ΦΑ…Χ“ΒΜ·ΡήΝΠΒΡΫΉΕΈΘ§Τσ“ΒΦδΒΡΨΚ’υΫΪΗϋΦ”ΦΛΝ“ΓΘ

ΆΦΘΚ2016Θ≠2022»ΥΙΛ÷«Ρή“Ϋ―ß”ΑœώΤσ“Β»ΎΉ ¬÷¥Έ ΐΝΩ

ά¥‘¥ΘΚΜπ ·¥¥‘λΗυΨίΙΪΩΣΉ Νœ’ϊάμ

»ΥΙΛ÷«Ρή“Ϋ―ß”Αœώ»μΦΰ≤ζΤΖΜώ≈ζ»ΐάύΤς–Β÷ς“ΣΦ·÷–‘Ύ–Ρ―ΣΙήΓΔΙ«ςάΓΔ―έΒΉΓΔΖΈ≤ΩΒ»Νλ”ρΓΘΫΊ÷Ν2022Ρξ8‘¬31»’Θ§NMPAΙ≤≈ζΉΦΝΥ45Ηω“ΫΝΤAIΗ®÷ζ’οΕœ»μΦΰ…œ –Θ§Τδ÷–Κ≠Η«CTΓΔMRΓΔDRΒ»œύΙΊ”Αœώ…η±ΗΓΔΈΣ–Ρ―ΣΙήΦ≤≤ΓΓΔ–Ί≤ΩΦ≤≤ΓΓΔ―έΒΉΓΔΙ«ΩΤΦ≤≤ΓΦΑΕυΆ·…ζ≤ζΖΔ”ΐΤάΙάΓΔΖΈ≤ΩΒ»ΧαΙ©AIΗ®÷ζ’οΕœΓΘ

ΆΦΘΚ2020Θ≠2022ΡξNMPA‘Ύ»ΥΙΛ÷«Ρή“Ϋ―ß”Αœώ»ΐάύ÷ΛΒΡ≈ζ÷Λ«ιΩωά¥‘¥ΘΚΜπ ·¥¥‘λΗυΨίΙΪΩΣ ΐΨί’ϊάμ

ΆΦΘΚ2020Θ≠2022ΡξAI“Ϋ―ß”Αœώ»ΐάύΤς–ΒΜώ≈ζ«ιΩω

ά¥‘¥ΘΚΜπ ·¥¥‘λΗυΨίΙΪΩΣΉ Νœ’ϊάμ

AIΜζΤς»Υ÷–Ιζ ÷ θΜζΤς»Υ––“ΒΖΔ’Ι―ΗΟΆΫϋ5Ρξ –≥ΓΙφΡΘΡξΤΫΨυΗ¥Κœ‘ω≥Λ¬ ”β30ΘΞΓΘΡΩ«Α»‘¥Π”ΎΖΔ’Ι≥θΤΎΒΡ ÷ θΜζΤς»Υ––“ΒΘ§ΦΦ θΓΔ―–ΖΔΚΆ ±Φδ≥…±Ψ“άΨ…ΗΏΑΚΘΜ«“άκ≤ΜΩΣ’ΰ≤ΏΚΆΉ ±ΨΒΡ÷ß≥÷ΓΘœύΙΊΤσ“Β”ΠΉΞΉΓΙζΦ“¥σ’ΰΖΫ’κ÷ß≥÷≤ζ“ΒΒΡΜζΜαΘ§≈§ΝΠΫβΨωΒ±«ΑΖΔ’Ι÷–ΟφΝΌΒΡΈ ΧβΓΘ‘ΎΉ ±ΨΖΫΟφΘ§Β±œ¬Θ§ΙζΡΎ ÷ θΜζΤς»Υ––“ΒΆΕ»ΎΉ Οςœ‘Φ”ΩλΓΘΨίΆ≥ΦΤΘ§ΆΕ»ΎΉ ΐΝΩ¥σΖυ‘ωΦ”Θ§’ϊΗω»ϋΒάΉή»ΎΉ ΫπΕν≥§Ιΐ30“Ύ‘Σ»ΥΟώ±“ΓΘ‘ΎΆΕΉ ΫγΩ¥ά¥Θ§¥”―ß θΚΆΝΌ¥≤ΝΫΖΫΟφΘ§ ÷ θΜζΤς»ΥΕΦΜώΒΟΝΥΗΏΕ»ΙΊΉΔΘ§≤Δ«“Χεœ÷≥ω“ΜΕ®ΒΡΈά…ζΨ≠ΦΟ―ßΦέ÷ΒΘ§Έ¥ά¥5Θ≠10ΡξΘ§ ÷ θΜζΤς»Υ”ΠΗΟΜα‘Ϋά¥‘Ϋ±Μ –≥ΓΥυ»œΩ…ΓΘ

AIΗ®÷ζ’οΝΤ“‘ΒΞ≤Γ÷÷«–»κΈΣ÷ςΘ§”Π”ΟΦ·÷–‘Ύ÷ΉΝωΝλ”ρΓΘAIΗ®÷ζ’οΕœ «Μυ”ΎΚΘΝΩ“ΫΝΤ ΐΨί”κ»ΥΙΛ÷«ΡήΥψΖ®Θ§άϊ”Ο»œ÷ΣΦΤΥψΓΔ…νΕ»―ßœΑΓΔΦΤΥψΜζ ”ΨθΒ»ΦΦ θΖΔœ÷≤Γ÷ΔΙφ¬…Θ§ΈΣ“Ϋ…ζΦ≤≤Γ’οΕœ”κ÷ΤΕ®÷ΈΝΤΖΫΑΗΧαΙ©Η®÷ζΓΘ

ΆΦΘΚAIΗ®÷ζ’οΕœœΒΆ≥ΙΙΫ®

ά¥‘¥ΘΚΜπ ·¥¥‘λΗυΨίΙΪΩΣΉ Νœ’ϊάμ

±μΘΚAIΗ®÷ζ’οΕœ”Π”Ο≥ΓΨΑΚΆ÷ς“Σ≤ζΤΖ

ά¥‘¥ΘΚΜπ ·¥¥‘λΗυΨίΙΪΩΣΉ Νœ’ϊάμ

04

AIΘΪ“ΫΝΤΤς–ΒΈ¥ά¥ΖΔ’ΙΖΫœρ

“‘…νΕ»―ßœΑΈΣ¥ζ±μΒΡ–¬“Μ¥ζ»ΥΙΛ÷«ΡήΦΦ θΫΪΗ≥Ρή“ΫΝΤΤς–ΒΝλ”ρΓΘΡΩ«ΑΘ§»ΥΙΛ÷«Ρή“ΫΝΤΤς–Β÷ς“Σ”Π”Ο”ΎΦ≤≤ΓΒΡ’οΕœΓΔ÷ΈΝΤΓΔΦύ≤βΓΔΩΒΗ¥Β»ΕύΗωΝλ”ρΘ§‘ΎΗ®÷ζΨω≤ΏΓΔ“Ϋ―ß ΐΨί¥ΠάμΓΔΫΓΩΒΙήάμΒ»ΖΫΟφ’Η¬ΕΆΖΫ«ΓΘ2020ΡξΤπΘ§≤…”Ο…νΕ»―ßœΑΦΦ θΒΡ“ΫΝΤΤς–Β≤ζΤΖ¬Ϋ–χΜώ≈ζ…œ –Θ§Μυ”Ύ–¬“Μ¥ζ»ΥΙΛ÷«ΡήΦΦ θΒΡ“ΫΝΤΤς–Β’ΐΦ”ΥΌΫχ»κΝΌ¥≤”Π”ΟΘ§»ΥΙΛ÷«Ρή“ΫΝΤΤς–Β¬θ»κ…Χ“ΒΜ·ΫΉΕΈΘ§ΤδΝΌ¥≤Φέ÷Β»’ΫΞΆΙœ‘ΓΘ

»ΥΙΛ÷«Ρή“ΫΝΤΤς–Β≤ζ“Β…ζΧ§“―Ψ≠Μυ±Ψ–Έ≥…ΓΘ¥ΪΆ≥“ΫΝΤΈά…ζ––“Β « ΐΨίΉ ‘¥ΒΡΧαΙ©ΖΫΘ§–¬“Μ¥ζ»ΥΙΛ÷«ΡήΥψΖ®―–ΖΔΤσ“Β”κ“ΫΝΤ–≈œΔΜ·ΓΔ“ΫΝΤΤς–ΒΤσ“ΒΙ≤Ά§÷ςΒΦ≤ζΤΖ―–ΖΔΘ§Η≥Ρή¥ΪΆ≥“ΫΝΤΈά…ζ––“ΒΘ§–Έ≥…≤ζ“Β…ζΧ§±’ΜΖΓΘΥφΉ≈ΦΦ θΒΡΧα…ΐΚΆ”Π”ΟΒΡ…ν»κΘ§ΡΩ«Α“―Ψ≠ΖΔ’Ι≥ωΦΗ¥σΒδ–Ά≤ζΤΖΘ§Αϋά®÷«ΡήΗ®÷ζ’οΕœ≤ζΤΖΓΔ÷«ΡήΗ®÷ζ÷ΈΝΤ≤ζΤΖΓΔ÷«ΡήΦύΜΛ”κ…ζΟϋ÷ß≥÷≤ζΤΖΓΔ÷«ΡήΩΒΗ¥άμΝΤ≤ζΤΖΓΔ÷«Ρή÷–“Ϋ’οΝΤ≤ζΤΖΓΘ

»ΥΙΛ÷«ΡήΦΦ θΤΩΨ±”–¥ΐΫχ“Μ≤ΫΆΜΤΤΓΘ“ΜΖΫΟφΘ§œ÷”–“ΫΝΤ ΐΨίΧεΝΩΡ―“‘÷ß≥≈»ΥΙΛ÷«ΡήΫχ––≥δΖ÷―ßœΑΘ§»ΥΙΛ÷«ΡήΦΦ θ‘Ύ–Γ ΐΨί≥ΓΨΑœ¬ΒΡ”Π”Ο≥…–ß»‘»Μ≤ΜΨΓ»γ»Υ“βΓΘΝμ“ΜΖΫΟφΘ§ΚήΕύ“ΫΝΤ»ΥΙΛ÷«ΡήΥψΖ®»±ΖΠ‘Ύ“Ϋ―ß…œΒΡΩ…Ϋβ Ά–‘Θ§ΜΦ’Ώ‘ΎΨΆ“Ϋ ±ΈόΖ®ΝΥΫβ’οΕœΨω≤Ώ±≥ΚσΒΡ“άΨίΘ§”ΑœλΕ‘“Ϋ…ζΒΡ–≈»ΈΕ»ΦΑΚσ–χΒΡ÷ΈΝΤ–ßΙϊΘ§“ΜΕ®≥ΧΕ»…œΒΦ÷¬»ΥΙΛ÷«Ρή‘Ύ“ΫΝΤ––“Β÷–ΒΡ”Π”Ο±»‘ΎΤδΥϊ––“ΒΟφΝΌΗϋ¥σΒΡ÷ “…”κΒΘ”«ΓΘ

ΓΣENDΓΣ

Ής’Ώ Θϋ Μπ ·¥¥‘λ Κζ≤¥―σ …σΚΥ Θϋ Μπ ·¥¥‘λ ΝΈ“εΧ“ “σάρ

‘≠ΈΡ±ξΧβ : AI+“ΫΝΤΤς–Β≤ζ“ΒΖΔ’Ιœ÷Ή¥ΦΑ’ΙΆϊ

Ζ÷œμ

Ζ÷œμ

ΆΦΤ§–¬Έ≈

-

ΫπΑΌ‘σΩΤΦΦΝΝœύ÷–ΙζΙζΦ “ΫΝΤΤς–Β≤©άάΜα | ΨΓœ‘“ΫΝΤΝλ”ρ”≤ ΒΝΠ

-

ΫχΫΉΒΡ–¬ΙΎ“ΏΟγ ”÷“ΜΗω÷–Ιζ‘λ

-

ΓΑAI“ΫΝΤΒΎ“ΜΙ…Γ±”ΞΆΪΩΤΦΦ…œ – Ή»’Φ¥ΤΤΖΔ

-

‘≤–ΡΩΤΦΦΒ«¬ΫΗέΙ…Θ§ΓΑ¬τ“©ΒΡ…ζ“βΓ±ΜΙΚΟ≤ΜΚΟΉωΘΩ

-

°ΆΦΫβΕΝ2021Ρξ÷–ΙζΩΒΗ¥“ΫΝΤ––“Βœ÷Ή¥

-

“Ϋ“©ΝςΆ® ΐΉ÷Μ·‘Υ”Σ Βœ÷ΨΪœΗΜ·Υ«―χ

-

ΩΤ―ßΦ“ΖΔœ÷»ΥΧε–¬ΤςΙΌΘΚΫΪ”–÷ζ”ΎΑ©÷Δ÷ΈΝΤ

-

άνΖ…Ζ…»κ―ΓΟάΙζΙζΦ““Ϋ―ß‘Κ

Ήν–¬ΜνΕ·ΗϋΕύ

-

4‘¬23»’Μπ»»±®Οϊ÷–>> …·“φ≤©ΕύΈοάμΖ¬’φΦΦ θΫι…ήΦΑΑΗάΐ‘ΎœΏ―–Χ÷Μα

-

Φ¥»’-8.25ΝΔΦ¥±®Οϊ>> OFweek2024÷–Ιζ”≈ΓΛ÷«ΥψΝΠΡξΕ»Τά―Γ

-

8‘¬27-29»’¬μ…œ±®Οϊ>>> 2024Θ®ΒΎΈεΫλΘ©»Ϊ«ρ ΐΉ÷Ψ≠ΦΟ≤ζ“Β¥σΜατΏ’ΙάάΜα

-

ΨΪ≤ ΜΊΙΥΝΔΦ¥≤ιΩ¥>> ÷«Ρή“ΫΝΤ…η±Η≤β ‘ΒΡΧτ’Ϋ

-

ΨΪ≤ ΜΊΙΥΝΔΦ¥≤ιΩ¥>> OFweek 2024Θ®ΒΎ °»ΐΫλΘ©÷–ΙζΜζΤς»Υ≤ζ“Β¥σΜα

-

ΨΪ≤ ΜΊΙΥΝΔΦ¥≤ιΩ¥>> ÷–ΩΤλœεΖΥ°ΒΦΦΛΙβΙζ≤ζ…η±ΗRJ305–¬ΤΖΖΔ≤ΦΜα

- 1 »Υάύ”–ΆϊΙΞΩΥΑ§ΉΧ≤ΓΝΥΘΓ

- 2 ΈΣ ≤Ο¥ΥΒAIΒΡΨΓΆΖ «…ζΈο÷Τ“©ΘΩ

- 3 ”ΞΆΪΩΤΦΦ”Σ ’‘ω≥ΛΫϋ80%Θ§“ΫΝΤAI¥ΚΧλΫΪ÷Ν

- 4 ―ΣΧ«Φύ≤β“«¥σ±δΨ÷ΘΚΙζ≤ζΤΖ≈ΤΒΡ»ΪΝΠ“ΜΜς

- 5 ΚΥ“©Θ§“Ϋ“©»ϋΒάΒΡœ¬“ΜΗω±§ΒψΘΩ

- 6 ΡΎΩζΨΒΨόΆΖΘ§Ά®Άυ«ß“Ύ÷°¬Ζ

- 7 ΗΏΕΥ“ΫΝΤ…η±Η¥ζ±μΤσ“ΒΓΣΓΣΝΣ”Α“ΫΝΤ

- 8 ”ΞΆΪΩΤΦΦ≤Τ±®ΝΝ―έΘΚAI“ΫΝΤΓΑΕΪΖγΓ±Φ”≥÷

- 9 ΑΔΕϊ¥ΡΚΘΡ§≤ΓΒΡΗυ±Ψ‘≠“ρ «Ρ‘œΗΑϊ÷–ΒΡ÷§ΖΨΕ―ΜΐΘΩ

- 10 ÷ΊΉιΫΚ‘≠ΒΑΑΉΡήΖώ≥…ΈΣΓΑ“ΫΟά»ΐΫΘΩΆΓ±–¬ΖγΩΎΘΩ

- ΗΏΦΕ»μΦΰΙΛ≥Χ Π ΙψΕΪ Γ/…νέΎ –

- Ή‘Ε·Μ·ΗΏΦΕΙΛ≥Χ Π ΙψΕΪ Γ/…νέΎ –

- ΙβΤςΦΰ―–ΖΔΙΛ≥Χ Π ΗΘΫ® Γ/ΗΘ÷ί –

- œζ έΉήΦύΘ®ΙβΤςΦΰΘ© ±±Ψ© –/ΚΘΒμ«χ

- ΦΛΙβΤςΗΏΦΕœζ έΨ≠άμ …œΚΘ –/ΚγΩΎ«χ

- ΙβΤςΦΰΈοάμΙΛ≥Χ Π ±±Ψ© –/ΚΘΒμ«χ

- ΦΛΙβ―–ΖΔΙΛ≥Χ Π ±±Ψ© –/≤ΐΤΫ«χ

- ΦΦ θΉ®Φ“ ΙψΕΪ Γ/Ϋ≠Ο≈ –

- ΖβΉΑΙΛ≥Χ Π ±±Ψ© –/ΚΘΒμ«χ

- ΫαΙΙΙΛ≥Χ Π ΙψΕΪ Γ/…νέΎ –

ΖΔ±μΤά¬έ

«κ δ»κΤά¬έΡΎ»ί...

«κ δ»κΤά¬έ/Τά¬έ≥ΛΕ»6~500ΗωΉ÷

‘ίΈόΤά¬έ

‘ίΈόΤά¬έ