网络安全“三巨头”比拼:千亿市场规模下,谁将成最大受益者?

(一)毛利率:深信服高于启明星辰、奇安信

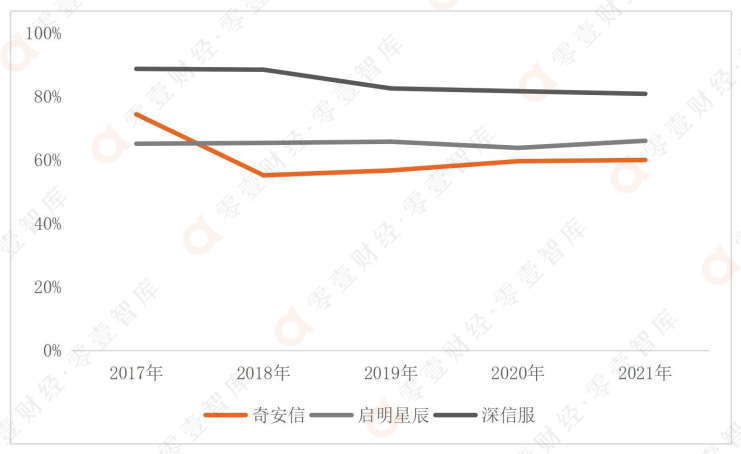

对比三家公司近五年的毛利率情况可以看出,自2018年开始,奇安信的毛利率一直低于启明星辰和深信服,且其毛利率虽有上升趋势,但变化并不明显;启明星辰的毛利率较为稳定,一直维持在65%左右;深信服的毛利率则呈下降趋势。

图5:奇安信、启明星辰和深信服的销售毛利率

(单位:%)

数据来源:Wind、零壹智库

从网络安全业务的毛利率来看,深信服的毛利率远高于启明星辰和深信服,但呈现出下降趋势;启明星辰的网络安全业务毛利率相对稳定;奇安信网络安全业务毛利率自2018年出现明显下跌后,也一直维持在较为稳定的状态。

图6:奇安信、启明星辰和深信服的网络安全业务

毛利率

数据来源:各公司财报、零壹智库

毛利率在一定程度上反应了在企业上下游的议价能力,通过对比,可以发现,相较于启明星辰和奇安信,深信服在上下游的议价能力更强。

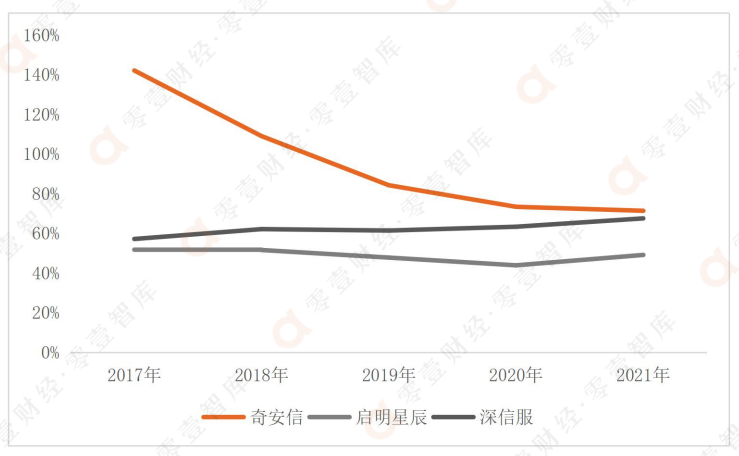

(二)期间费用率:奇安信高于深信服、启明星辰

从近五年的期间费用率来看,奇安信最高,其次为深信服,启明星辰最低,可以看出,启明星辰的内部管控能力相对较好。具体来看,奇安信的期间费用率虽呈下降趋势,但下降幅度逐步减弱;启明星辰的期间费用率逐步下降后,在2021年又出现小幅上升;深信服期间费用率则总体上呈小幅上升趋势;2021年,奇安信、启明星辰、深信服的期间费用率分别为 71.36%、49.08%、67.52%。

图7:奇安信、启明星辰和深信服的销售期间费用率

数据来源:Wind、零壹智库

对三家网络安全公司而言,销售费用是它们最大的费用项目。2021年,奇安信、启明星辰、深信服的销售费用率分别为30.31%、25.13%、34.04%,其中,深信服最高。在销售模式上,深信服以渠道销售为主,而启明星辰和奇安信则以直销为主。

(三)研发投入:启明星辰低于奇安信、深信服

对比这三家公司近五年的研发投入占营业收入的比重可以看出,奇安信的研发投入占营业收入的比重虽呈现出下降趋势,但除2021年略低于深信服外,其他年份均高于启明星辰和深信服,高研发投入也是奇安信期间费用率高企的重要原因;启明星辰的研发投入占比同样呈下降趋势,而深信服的研发投入占比呈现出缓慢上升的趋势;2021年,奇安信、启明星辰和深信服的研发投入占营业收入的比重分别为30.10%、19.41%和30.68%。

图8:奇安信、启明星辰和深信服的研发投入

占营业收入的比重

数据来源:各公司年报、零壹智库

在研发人员数量上,截至2021年底,奇安信的研发人员有3793名,占公司总人数的39.28%;启明星辰的研发人员数量为2464名,占比为37.41%;深信服的研发人员有3550名,研发人员数量占比为39.90%。可以看出,三家网络安全公司的研发人员数量接近公司总人数的五分之二,深信服的研发人员占比最高,而奇安信的研发人员数量最多。

研发成果方面,根据财报信息,截至2021年底,奇安信拥有662项网络安全领域的主要发明专利和1099项主要计算机软件著作权;启明星辰拥有国家专利500余项和计算机软件产品著作权近500项;深信服累计申请专利总数超过2300件。

此外,智慧芽数据显示,截至2022年5月,深信服通过授权的专利有1250件;奇安信的授权专利数量为1221件;启明星辰则仅为168件,与深信服、奇安信差距明显。(注:此处包含了参股控股公司)

三、未来发展:机遇中隐藏问题

三家头部网络安全公司在面临巨大市场空间的同时,也面临着竞争加剧、材料采购成本上升等行业风险以及自身经营风险。

(一)行业现状:竞争加剧、采购成本上升

一方面,网络安全市场在保持整体快速增长的同时,吸引了越来越多的传统IT巨头和互联网公司,目前,行业内企业数量较多,Wind数据显示,网络安全概念股企业有38家,许多公司在细分领域优势明显,这导致网络安全行业竞争不断加剧。同时,从市场占有率来看,网络安全市场尚未形成头部集中效应,头部企业占有率相对不高。奇安信、启明星辰和深信服三家头部企业的市场占有率虽逐年上升,但从2020年来看,各自也仅维持在7%左右。

另一方面,在后疫情时代,一旦出现疫情反复,网络安全公司的供应链可能面临停工停产的风险。网络安全产业的上游主要为工控机、服务器等硬件设备供应商,受国际形势影响,包括芯片在内的原材料出现全球性紧缺局面,导致上游企业提升原材料产品报价,从而导致网络安全公司的硬件采购成本显著上升。2021年,深信服、奇安信和启明星辰的材料费用同比上升43.64%、45.92%和11.87%。

(二)业务经营问题:扩张风险、增速放缓、发展疲软

奇安信聚焦核心技术的平台化输出,将安全产品的通用且核心能力进行平台化、模块化,这些平台的建设周期长、研发投入高,并且奇安信也正积极布局网络安全领域的“新赛道”,也导致了研发投入进一步提高。在高投入、高扩张以及低毛利的发展路径下,奇安信虽在营收规模上领先,但人均创收与深信服、启明星辰差距明显,亏损现状也尚未扭转。

相较于奇安信和深信服,启明星辰虽业绩平稳,但在营收增速、科研投入、专利申请等方面上均不及这两家。并且自2019年开始,在网络安全市场占有率上,启明星辰已经被奇安信反超。

深信服自2021年开始,明确了XaaS(一切皆服务)战略目标,当下,正处在业务“云化+服务化”转型阶段。网络安全业务虽仍是深信服的核心收入来源,但从营收增速看,网络安全业务增速明显放缓,已经从2019年的50.32%下降至2021年的10.15%,总体来看,网络安全业务增长疲软。

End.

原文标题 : 网络安全“三巨头”比拼:千亿市场规模下,谁将成最大受益者?

分享

分享

图片新闻

最新活动更多

-

4月30日限时免费下载>> 高动态范围(eHDR)成像设计指南

-

6月18日立即报名>> 【线下会议】OFweek 2024(第九届)物联网产业大会

-

8月27-29日马上报名>>> 2024(第五届)全球数字经济产业大会暨展览会

-

精彩回顾立即查看>> 2024激光行业应用创新发展蓝皮书火热招编中!

-

精彩回顾立即查看>> 《2023云计算与通信5G类优秀产品&解决方案合集》

-

精彩回顾立即查看>> OFweek2023中国优.智算力年度评选

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论