2022年中国人工智能芯片行业市场现状及发展趋势分析

人工智能芯片行业主要上市公司:中科创达(300496)、寒武纪(688256)、华天科技(002185)、北信源(300352)等

本文核心数据:人工智能产业链结构、人工智能企业层次分布、人工智能企业核心技术分布、中国人工智能芯片市场规模等。

芯片为人工智能产业奠定基础

人工智能产业链包括三层:基础层、技术层和应用层。其中人工智能芯片(AI芯片)所在的基础层是人工智能产业的基础,主要包括AI芯片等硬件设施及云计算等服务平台的基础设施、数据资源,为人工智能提供数据服务和算力支撑。

行业布局尚且较少

《中国新一代人工智能科技产业发展报告(2021)》显示,截至2020年底,中国人工智能企业布局侧重在应用层和技术层。基础层企业数量占比仅为2.3%。

从人工智能企业核心技术分布看,大数据和云计算占比最高,达41.13%,其次是硬件、机器学习和推荐、服务机器人。智能芯片占比仅为2.38%。

仅观察基础层和技术层人工智能企业核心技术分布情况,大数据和云计算依然是分布最多的领域,占比达28.27%;智能芯片占比略有提高,达8.90%。但整体来看,AI芯片作为人工智能的“心脏”,无论是企业数量还是技术发展水平目前在我国人工智能全产业链中均处于弱势地位,行业尚处于起步阶段,急需寻求突破。

5G技术推动行业发展

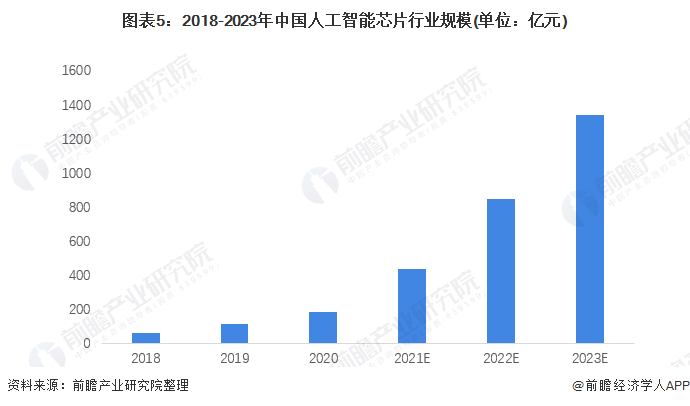

随着大数据的发展,计算能力的提升,人工智能近两年迎来了新一轮的爆发。2020年我国人工智能芯片市场规模约为184亿元。未来5G商用的普及将继续催生人工智能芯片的应用需求,中国人工智能芯片行业将快速发展,预计2023年市场规模将突破千亿元。

综上所述,我国人工智能芯片行业尚处于起步阶段,无论从企业数量还是核心技术来看,布局都尚浅,但作为人工智能行业的基础,未来随着我国5G技术的进一步发展和应用的普及,人工智能芯片行业有望乘势而上。

以上数据参考前瞻产业研究院《中国人工智能芯片行业战略规划和企业战略咨询报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

来源:前瞻产业研究院

分享

分享

最新活动更多

-

3月27日立即报名>> 【工程师系列】汽车电子技术在线大会

-

4月30日立即下载>> 【村田汽车】汽车E/E架构革新中,新智能座舱挑战的解决方案

-

5月15-17日立即预约>> 【线下巡回】2025年STM32峰会

-

即日-5.15立即报名>>> 【在线会议】安森美Hyperlux™ ID系列引领iToF技术革新

-

5月15日立即下载>> 【白皮书】精确和高效地表征3000V/20A功率器件应用指南

-

5月16日立即参评 >> 【评选启动】维科杯·OFweek 2025(第十届)人工智能行业年度评选

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论