高通:“不温不火”的手机,要靠AI来带?

高通(QCOM.O)于北京时间2024年5月2日上午的美股盘后发布了2024年第二财年报告(截止2024年3月),要点如下:

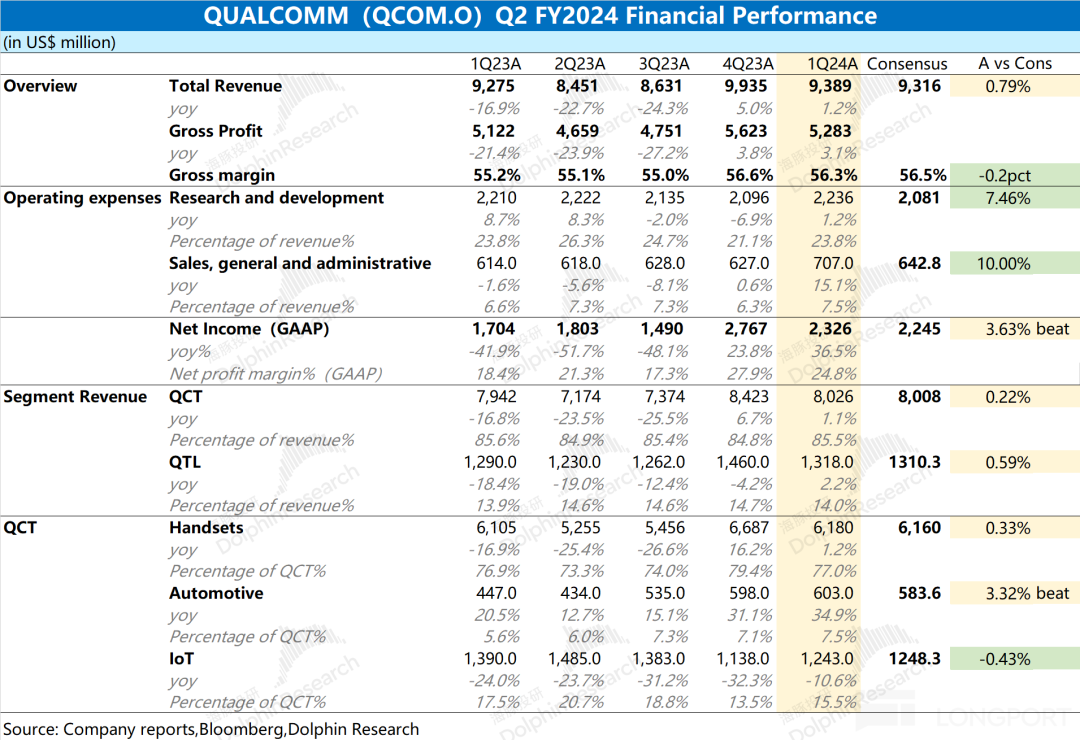

1、整体业绩:中规中矩。高通在2024财年第二季度(即24Q1)实现营收93.89亿美元,同比增长1.2%,基本符合市场预期(93.16亿美元)。公司本季收入增速再次回落,主要是受智能手机业务的影响;公司在本季度实现净利润23.26亿美元,同比增长36.5%,好于市场预期(22.45亿美元),增长主要来自于非经营面的影响。

2、各业务细分:手机端需求,未见持续性。手机当前仍是公司各业务中的最大项,占比超过60%。受手机市场需求不足的影响,公司本季度手机业务增速有所下降,对公司业绩表现造成主要影响。汽车业务虽然仍维持两位数增长,但当前占比还不足一成。

3、高通业绩指引:2024财年第三季度(即24Q2)预期收入88-96亿美元(市场预期90.8亿美元)和调整后利润为每股2.15美元至2.35美元(市场预期的2.11美元)。

海豚君观点整体来看,高通本次财报中规中矩。收入端基本符合市场预期,利润端的超预期主要于来自于非经营面的影响。剔除掉投资收益等非经营性的影响后,公司本季度的核心经营净利润同比去年略有提升。结合公司给出的下季度指引:2024财年第三季度(即24Q2)预期收入88-96亿美元(市场预期90.8亿美元)和调整后利润为每股2.15美元至2.35美元(市场预期的2.11美元)。

收入和利润表现都没明显提升的迹象,整体趋于平稳。由于公司业务结构中主要部分还是手机业务。那么手机市场的状况,将对公司业绩表现产生重要影响。海豚君认为虽然手机市场从底部有所恢复,但当前市场需求仍旧不足:1)全球手机季度出货量还未站稳在3亿台;2)公司存货有所去化,但仍在相对高位;3)公司的指引数据也没给出明显好转的预期。虽然公司股价已经重回高位,但高通的业绩仍然还比较弱。当前公司近2000亿美元的市值,对应近20倍PE的估值,股价中已经打入了行业面回暖的预期。如果股价端要继续突破,还需要公司在业绩或AI方面给出更多超预期的表现。

以下是海豚君对高通财报的具体分析

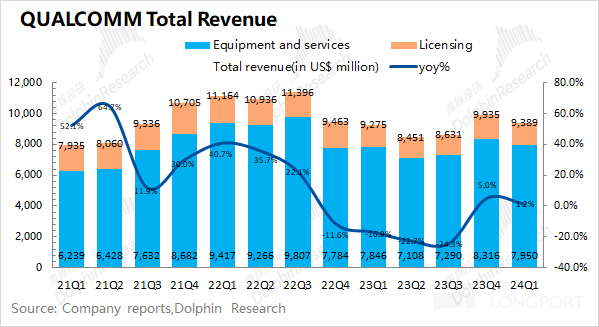

一、整体业绩:中规中矩1.1收入端高通在2024财年第二季度(即24Q1)实现营收93.89亿美元,同比上升1.2%,基本符合市场预期(93.16亿美元)。公司本季收入增速再次回落,主要是受智能手机业务的影响。当前不足100亿的季度营收,公司经营面仍未迎来明显的回暖。

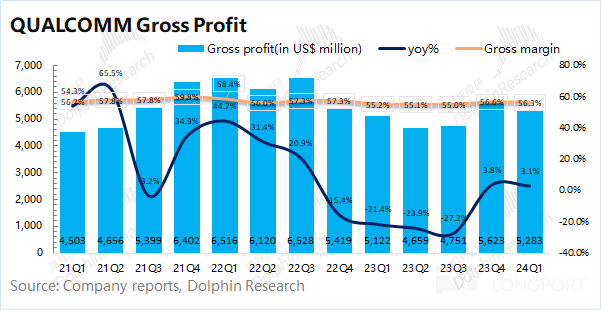

1.2毛利端高通在2024财年第二季度(即24Q1)实现毛利52.83亿美元,同比增长3.1%。毛利端同比增速快于收入端,主要是因为毛利率同比有所回升。高通在本季度的毛利率为56.3%,同比上升1.1pct,基本符合市场预期(56.5%)。公司毛利率保持相对稳定,也体现公司在产业链中的话语权。当前随着手机市场的恢复,公司毛利率也从底部迎来了回升。

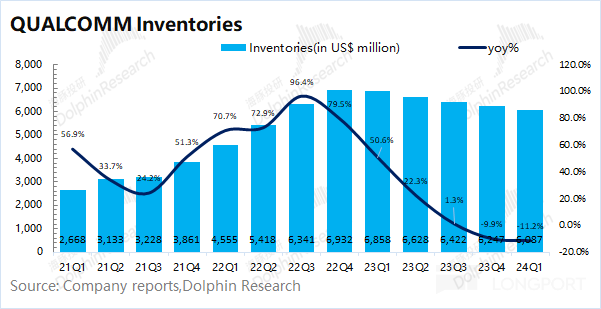

高通在2024财年第二季度(即24Q1)的存货有60.87亿美元,同比下滑11.2%。公司存货继续下滑,但仍处于较高水位,这一定程度也影响了公司毛利率的回升。

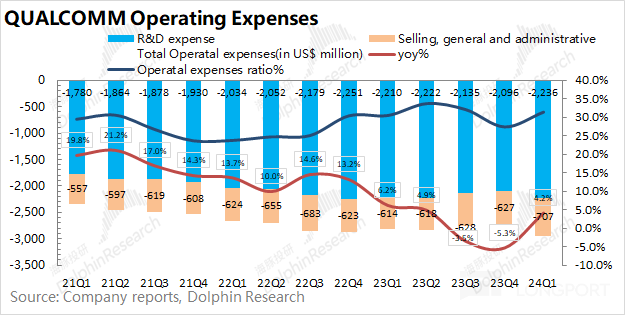

1.3经营费用高通在2024财年第二季度(即24Q1)的经营费用为29.43亿美元,同比增长4.2%,主要是对销售及管理费用的投入增加。具体费用端情况,拆分来看:1)研发费用:本季度公司的研发费用为22.36亿美元,同比增长1.2%。作为科技公司,研发费用仍是公司投入的最大项,同比变化不大;2)销售及管理费用:本季度公司的销售及管理费用为7.07亿美元,同比增长15.1%,销售等费用情况与营收情况有一定相关性。

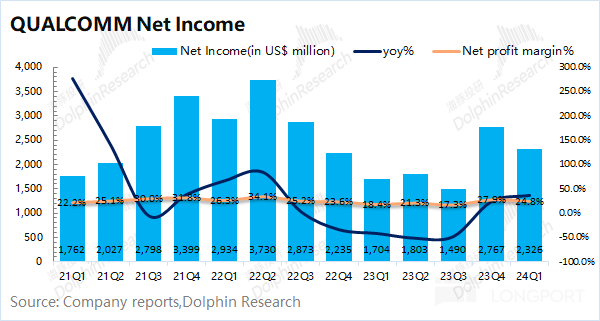

1.4净利润高通在2024财年第二季度(即24Q1)实现净利润23.26亿美元,同比增长36.5%,稍好于市场预期(22.45亿美元)。本季度净利率24.8%,盈利能力维持在20%水平。在剔除掉投资收益等非经营性的影响后,公司本季度的核心经营净利润和去年同比略有提升,主要受益于安卓手机出货量的提升,但公司业绩还未从底部彻底回暖。

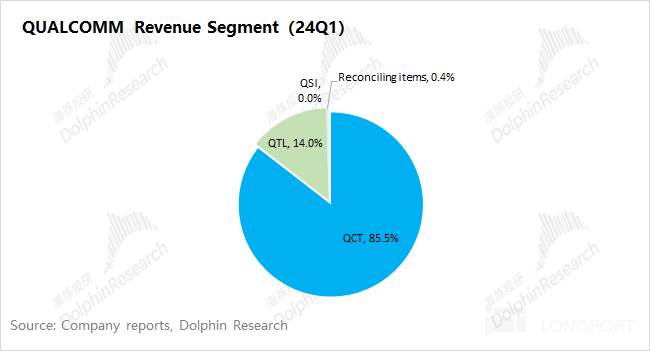

二、各业务细分:手机端需求,未见持续性从高通的分业务情况看,本季度QCT(CDMA业务)仍是公司最大的收入来源,占比达到85%,主要包括芯片半导体业务;其余的收入则主要来自于QTL(技术授权)业务,占比在14%左右。

QCT业务是公司最重要的部分,具体细分来看:2.1手机业务高通的手机业务在2024财年第二季度(即24Q1)实现营收61.80亿美元,同比增长1.2%,增长主要来自于中国OEM厂商的需求恢复。公司手机业务从底部重回60亿美元上方,但增速有所回落,主要还是受手机行业市场的整体影响。

从行业数据看,2024年一季度全球智能手机出货量为2.89亿台,同比增长7.7%,增速也有所放缓。虽然手机出货量从底部有提升,但仍然相对较低,这主要还是因为整体需求端的不足。

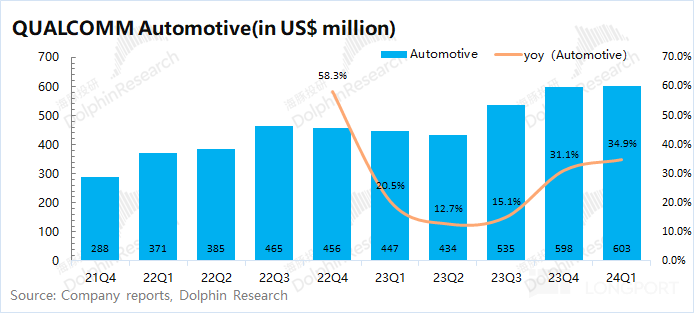

手机业务在QCT业务中占比达到77%,而对高通整体业绩的影响也达到了6成以上。因此,如果手机业务没有出现持续回暖的话,公司业绩也将继续保持在相对低位。2.2汽车业务高通的汽车业务在2024财年第二季度(即24Q1)实现营收6.03亿美元,同比增长34.9%。汽车业务是公司主要业务中增速最快的一项,继续维持30%以上的增长,这主要受益于汽车中智能驾舱和自动驾驶的需求增长。虽然公司的汽车业务依旧维持两位数的较高增速,但汽车业务当前在公司总收入的占比仍不足10%,对公司整体业绩影响相对较小。

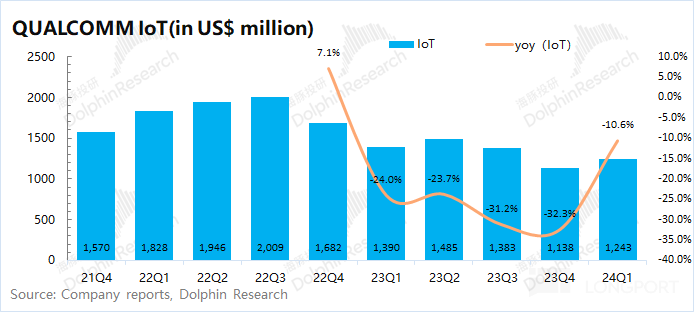

2.3IoT业务高通的IoT业务在2024财年第二季度(即24Q1)实现营收12.43亿美元,同比下滑10.6%。IoT业务跌幅有所收窄,但还维持着两位数下滑的状态。高通的IoT业务主要包括消费类电子产品、边缘网络类和工业类产品。业务类型相对较多,但海豚君推测XR等消费电子类产品的需求低迷是IoT业务下滑的主要因素。

原文标题 : 高通:“不温不火”的手机,要靠AI来带?

分享

分享

最新活动更多

-

3月27日立即报名>> 【工程师系列】汽车电子技术在线大会

-

4月30日立即下载>> 【村田汽车】汽车E/E架构革新中,新智能座舱挑战的解决方案

-

5月15-17日立即预约>> 【线下巡回】2025年STM32峰会

-

即日-5.15立即报名>>> 【在线会议】安森美Hyperlux™ ID系列引领iToF技术革新

-

5月15日立即下载>> 【白皮书】精确和高效地表征3000V/20A功率器件应用指南

-

5月16日立即参评 >> 【评选启动】维科杯·OFweek 2025(第十届)人工智能行业年度评选

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论