2021年中国智能控制器行业发展历程及竞争现状

近年来,我国智能控制器行业呈现较快发展。智能控制器应用领域广泛,可应用于家用电器、汽车电子、电动工具、工业自动化、医疗电子、智能家居、智慧建筑等行业。

2015-2020年,我国智能控制器行业市场规模由11748亿元增加至23746亿元,年均复合增长率为15.11%。中国拥有广阔的终端产品消费市场、完善的电子产业配套体系以及充足的劳动力资源,从而吸引了全球智能控制器产业向国内转移。

因此,国内智能控制器制造企业发展迅速,产品制造工艺逐步成熟,智能控制器产销量持续增长,产品均价不断提升,市场综合竞争力不断增强。随着新技术的应用和智能社会的发展,预计2026年中国智能控制器行业市场规模将接近5万亿元。

智能控制器行业主要上市公司:目前国内智能控制器行业的上市公司主要有拓邦股份(002139)、和而泰(002402)、贝仕达克(300822)、朗科智能(300543)、英唐智控(300131)、和晶科技(300279)、振邦智能(003028)等。

本文核心数据:中国智能控制器行业的发展历程、市场规模、产业链图谱、竞争格局、产品供需、产品均价、前景预测

行业概况

1、定义

智能控制器是在智能仪器仪表和智能设备中的一种计算机控制单元,通过输入接口、输出接口和通讯接口获取被控对象工作状态、工作参数、命令执行结果以及环境数据等信息,执行其内部存储的控制程序,按照预定的控制算法和要求,输出控制信号或者命令,驱动执行结构,实现自动化或智能化控制目标。

智能控制器一般是以微控制器(MCU)芯片或数字信号处理器(DSP)芯片为核心,依据不同功能要求辅以外围模拟及数字电子线路,并置入相应的计算机软件程序,经电子加工工艺制造而形成的电子部件。智能控制器也是典型的嵌入式软件产品。

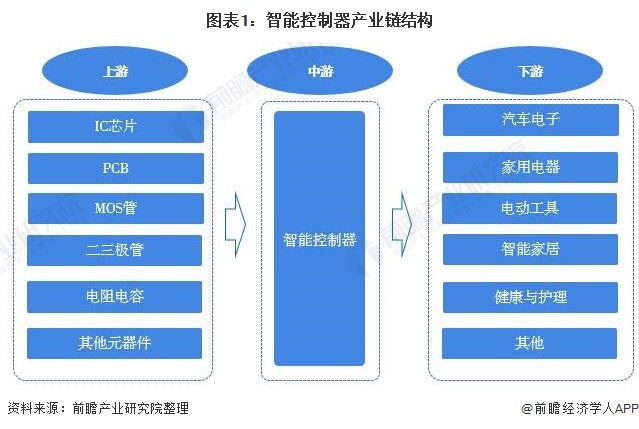

2、产业链剖析

智能控制器是生活电器、汽车等整机产品在原有功能应用基础上进行扩展的高附加值产品,处于整个产业链的中间。上游行业主要为芯片、PCB等原材料和电子元器件生产行业,其技术水平、产品质量和市场化程度对本行业发展有一定影响。

从下游来看,智能控制器主要应用于汽车电子、家用电器、健康与护理产品、电动工具、智能建筑与家居等领域,下游行业的发展状况直接影响到智能控制器行业的市场前景。

智能控制器行业上游最核心的零部件是芯片,直接影响产品性能,海外芯片龙头公司占据较大的市场份额,主要公司有瑞萨、恩智浦、意法半导体等,我国的芯片公司主要有兆易创新、中颖电子等;其他器件公司有臻鼎科技、宁波欣达等公司。

智能控制器生产企业有拓邦股份、和而泰、贝仕达克、朗科智能、英唐智控、和晶科技、华联电子、瑞德智能、振邦智能、深圳高科润等。

智能控制器下游应用广泛,汽车电子、家用电器、电动工具等客户类型众多,下游参与者以各细分领域的龙头公司为主,如汽车电子公司博格华纳、尼德科,以及一汽集团、大众集团,家电领域的美的、海尔、苏泊尔、惠而浦等,电动工具领域的创科实业、德昌电机等。

行业发展历程:我国智能控制器行业处在快速发展阶段

我国智能控制器行业起步较晚,20世纪90年代起智能控制器市场开始发展,早期智能控制器行业发展比较分散,往往依附于下游细分产业,作为整体产品中一个附属部件而存在。2001-2010年,随着终端用户对自动化和智能化的需求不断提高,智能控制器产品的技术难度和生产成本也不断上升,智能控制技术逐步成为一个专业化、独立化和个性化的技术领域,国内智能控制器行业开始步入规模化生产阶段。2011年至今,下游市场对高端智能控制器需求不断增长,智能控制器行业在快速发展的同时,也进入了产业升级期。

行业发展现状

1、市场规模:2020年我国智能控制器行业市场规模为23746亿元

近年来,国内本土智能控制器产品制造企业发展迅速,逐步具备了专业的研发团队、先进的技术平台、完善的实验检测手段以及成熟产品制造工艺,同时在经营管理、业务运作方面也逐步向行业内大型跨国公司接轨,市场综合竞争力不断增强。依托国内综合电子供应链优势以及本土智能控制器产品竞争力的不断提升,我国逐步发展成全球的智能控制器产品主要制造基地。

总体来看,我国智能控制器行业的发展是由下游市场的智能化需求驱动的,汽车电子、家用及商用电器、工业设备、电动工具等下游产业的智能化、自动程度提升,促进智能控制器产品的应用不断拓展。

根据我国智能控制器行业发展状况,结合各下游细分领域对于智能控制器的需求量分析,2015-2020年,我国智能控制器行业市场规模由11748亿元增加至23746亿元,年均复合增长率为15.11%,我国智能控制器的市场需求目前正处在高速增长阶段。

2、芯片是智能控制器的核心零部件

根据行业内主要企业的生产成本构成,分析智能控制器产业的价值属性。在智能控制器公司的营业成本中,材料成本占据了85%。在材料成本中,IC芯片的成本占比为23%,分立器件的成本占比为15%,PCB的成本占比为10%,电容电阻的成本占比为8%,显示器件和连接器的成本占比均为6%,继电器、变压器的成本占比为5%,其他机械件的成本占比为27%。从智能控制器的成本构成可以看出,芯片是智能控制器的核心零部件,其占据了价值链的高端部分。

3、智能控制器行业下游应用需求分布于汽车电子、家用电器、电动工具等行业

智能控制器应用于汽车电子、家用电器、电动工具、智能建筑及家居、健康护理等多个行业,前三大应用领域中,汽车电子类智能控制器2020年规模为5699亿元,市场占比约24%,家用电器类智能控制器规模3799亿元,市场占比约16%,电动工具及工业设备装置类智能控制器规模3087亿元,市场占比约13%。

4、中国智能控制器行业市场供需均呈上升趋势

2015-2020年,我国智能控制器主要厂商的产量总体呈上升趋势,拓邦股份的智能控制器产量由7033万个增加至14331万个,和而泰的智能控制器产量由4862万个增加至14897万个,朗科智能的智能控制器产量由5303万个增加至7525万个,英唐智控的智能控制器产量由468万个增加至533万个,和晶科技的智能控制器产量由850万个增加至1405万个。

2017-2020年,贝仕达克的智能控制器产量由2521万个增加至4527万个,振邦智能的智能控制器产量由1161万个增加至3027万个。2020年,上述七家公司的智能控制器产量总计为4.62亿个。

注:贝仕达克和振邦智能均在2020年上市,其披露的数据最早至2017年。

2015-2020年,我国智能控制器主要厂商的销量逐年上升,拓邦股份的智能控制器销量由6997万个增加至13852万个,和而泰的智能控制器销量由4868万个增加至14368万个,朗科智能的智能控制器销量由4691万个增加至7355万个,英唐智控的智能控制器销量由512万个增加至525万个,和晶科技的智能控制器销量由838万个增加至1386万个。

2017-2020年,贝仕达克的智能控制器销量由2453万个增加至4329万个,振邦智能的智能控制器销量由1189万个增加至2884万个。2020年,上述七家公司的智能控制器销量总计为4.47亿个。

从智能控制器行业主要厂商的产销率来看,行业总体供需紧平衡。2015-2020年,主要厂商的平均产销率分别为99.2%、99.8%、97.42%、96.84%、100.01%和96.99%,整体保持着较高的产销率。2020年,拓邦股份、和而泰、贝仕达克、朗科智能、英唐智控、和晶科技和振邦智能的产销率分别为96.66%、96.45%、95.63%、97.73%、98.58%、98.65%和95.26%。

5、中国智能控制器行业产品均价不断提升

2015-2020年,我国主要厂商智能控制器的平均价格呈上升趋势,分别为28元/个、29元/个、29元/个、31元/个、32元/个和32元/个。和而泰的智能控制器单价由2015年的23元/个增加至2020年的32元/个,拓邦股份的智能控制器单价由2015年的21元/个增加至2020年的40元/个。随着控制器向智能化、网联化发展,智能控制器结构及功能逐步复杂化,各公司高附加值业务形态逐步推进,智能控制器价格也持续提升。

智能控制器竞争格局

1、区域竞争:国内智能控制器厂商主要分布在珠三角地区

从区域上看,在国内市场份额方面,珠三角、长三角和环渤海地区是国内智能控制器行业最发达的地区,这些地区也是电子元器件等上游制造商及下游终端产品制造商的聚集地,已形成发达的产业集群、完整的产业链、丰富的产业配套能力及产业制造能力。

其中,珠三角地区占据国内智能控制器及电子信息行业主要的市场份额,拓邦股份、和而泰、朗科智能等国内主要智能控制器制造厂商的生产主体主要分布在珠三角地区,也逐步向长三角地区延展布局。

2、企业竞争:智能控制器行业市场分散,份额向行业龙头集中

智能控制器行业为充分市场化的行业,产品销售价格会受到原材料成本变动、行业竞争激烈程度、产品结构变化等因素的影响。2020年在国际形势的动荡,上游材料的短缺,外汇的波动,人工的不足,疫情影响等最多不利条件影响下,大部分公司营业收入较2019年实现了增长,同比增长超过20%的企业共有三家,分别是拓邦股份、和而泰以及振邦智能。

根据各企业智能控制器业务的营业收入占总行业规模的比例计算市场份额, 2020年,拓邦股份的市场份额为0.23%,位于行业第一。2020年,智能控制器行业市场份额前五家企业分别为拓邦股份、和而泰、朗科智能、和晶科技和贝仕达克。由于智能控制器行业存在着非标准化、定制化等特点,行业集中度较低,市场竞争格局较为分散。

中国智能控制器行业发展前景预测

随着下游各种终端产品日益智能化,智能控制器渗透率进一步提高。一方面,智能控制器广泛应用于汽车电子、家用电器、电动工具等众多领域,并逐渐往智能家居、物联网、新能源汽车等领域渗透,另一方面,现有终端产品更新换代越来越快,从单一功能产品不断创新升级为多功能智能化终端产品,智能控制器的技术及适用性不断提高。

前瞻根据智能控制器行业过往发展经验结合下游各领域发展前景,预测2021-2026年我国智能控制器行业复合增长率为12.5%,国内智能控制器行业市场规模在2026年将接近5万亿元。

更多数据可参考前瞻产业研究院《中国智能控制器行业深度调研与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

来源:前瞻产业研究院

分享

分享

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论