人员未破百、过于依赖单一客户的见知教育,开启第五次上市之旅!

SEC迎来了滴滴事件后第一家赴美IPO的中国企业。

7月14日,根据媒体报道,位于北京的见知教育已经向SEC递交了首份招股书,计划在美国上市,不过挂牌地点、股票代码、拟发行的ADS数量以及预计的发行价格区间等方面还未确定,暂定的募资规模为5000万美元。

事实上,这是见知教育第五次尝试上市。早在2016年的时候,见知教育就登陆过A股市场,但没过多久就摘牌,后来还四度尝试赴港上市,现在又向SEC递交招股书,见知教育为什么执着于上市?

见知教育什么来头?

见知教育创始人王佩璇的经历可以说是十分丰富,技术出身的她做过汽运公司的助理工程师,也做过电子公司的人事经理,甚至还担任过医疗设备公司的工程师、华夏西部经济开发公司的财务主管,后来在2011年创建了森途教育,也就是见知教育前身。

财报显示,见知教育目前的业务主要分为教育内容服务以及IT相关解决方案这两部分组成。其中教育内容服务是B2B2C和B2C两种模式,其中B2B2C模式指的是为国内高等院校以及其他机构客户提供在线学习平台的订阅服务,高等院校可以允许学生通过本地校园网络免费访问见知教育的数字教育内容,对于这部分用户,见知教育会收取校方预付的年服务费用。

除了高等院校用户,见知教育这部分服务还面向公共图书馆和视频网站等机构客户,客户在不拥有版权的情况下支付一次性许可费用来访问内容。

至于见知教育的B2C模式,主要分为两种方式,一是和电信供应商合作,通过后者的平台推出了面向个人用户的课程产品“鱼学”,并收取一定比例的订阅费用。二是通过自有平台,比如官网或者微信,截至2021年3月31日,见知教育在微信端总计提供10款产品。

2015年推出的IT相关解决方案指的是为客户提供软件或定制智能解决方案,满足教育机构或者其他机构用户的需求。值得一提的是,这项业务在2015年推出时,营收占总营收的比例超过40%,不过随着教育内产品的逐渐发展,见知教育的营收占比也在逐渐调整。

见知教育的业绩怎么样?

财报显示,见知教育在2019年、2020年、2021年一季度的营收分别为3.58亿元、4.05亿元、9840万元,同期的净利润则为8355.9万元、8691万元、1228.1万元。

从营收来看,见知教育的营收还在逐渐增长当中,不过因为去年的疫情,导致见知教育在去年第一季度的净利润只有41万元,相比今年一季度的净利润,显然是受到了一定影响。不过从2020年全年来看,见知教育似乎在下半年调整过来了,导致营收净利润都有一定的增长,虽然相比前些年超过100%的业绩增幅来看,2020年业绩同比13%的增幅不太够看,不过去年毕竟有着特殊性,能够保持增长也算是个不错的消息。

从收入构成来看,目前见知教育的教育内容服务占据了绝对的收入大头,IT解决方案的占比则在逐渐缩小。见知教育的教育内容服务方面的收入在2019年、2020年以及2021年第一季度分别为71.1%、76.4%以及87.0%。

对比此前赴港招股书来看,见知教育并没有用降低IT相关业务营收的方式来调整业务营收比例,能够看出见知教育的业务都保持着一定的增长。

但是这也带来了一个问题,见知教育兜里的钱能够支撑其进行扩张吗?

从财报来看,见知教育并没有采用亏损换规模这一传统互联网打法,净利润增长就是最好的证据,不过见知教育账面上的现金却并不算多,2019年时还有8814.4万元,到了2020年3月就只剩下2094.9万元,虽然到了今年第三季度有所回升,但见知教育想要进行快速扩张以及增加研发规模估计有点难,或许这也是见知教育多次想要上市的原因之一。

五度上市的见知教育

事实上,见知教育的前身森途教育在2015就已经登陆了A股新三板,不过仅一年时间,见知教育就选择退市。对于退市原因,见知教育在招股书中表示,主要是因为新三板教育的股票流动性相对较低,于是为了寻求境外或者香港上市,2018年3月,见知教育在开曼群岛注册成立。

从新三板退市后,见知教育最开始将上市目标定在了港交所。2018年10月3日、2019年4月30日、2020年2月28日和2020年9月18日,见知教育曾四度向港交所递交招股书,但均以失败告终,不过失败原因至今未披露。算上这次,见知教育已经递交了五次招股书。

在港交所折戟后,见知教育上市心不死,于是选择在美国上市,但现在的时机,很难称得上是一个好选择。

一方面国内对于科技企业在境外上市的数据安全性越发重视,尤其是新的管理办法正式开始实施,要求拥有100万用户数的企业国外上市必须提前申报。不过从实际业务模式来说,见知教育或许很难受到这一规定的约束,因为见知教育大部分业务实际上是依靠第三方平台展开,具体用户数量可能还未达线,不过仍然存在一定的外部风险。

虽然其本身业务可能不会受到新规的影响,但国外投资者们对于赴美上市的中国企业持有什么态度还是个未知数。

另一方面,是美国市场也存在一定风险,这一点可以参考近些年越来越多回港上市的中概股们。由于美国以及香港市场近年的政策变化明显,例如美国今年公布的《外国公司责问法案》,因此有越来越多的中概股考虑回港上市。一方面是香港修改了上市规则希望推动新经济,另一方面是美国市场针对中概股的监管风险,让中概股不得不想办法另谋生路。

更何况见知教育还有一些问题需要解决。

人员未破百、过于依赖单一客户

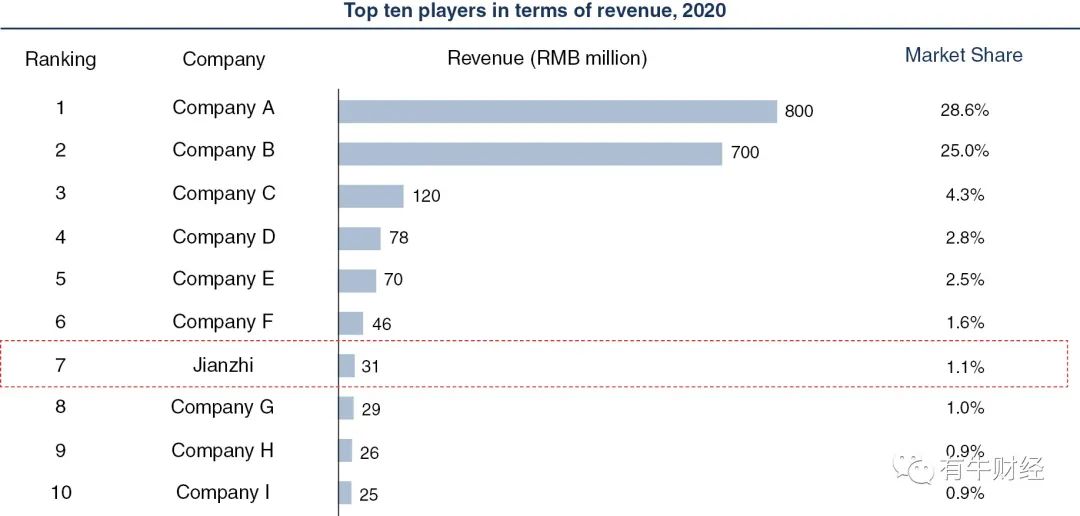

招股书中援引弗若斯特沙利文的报告称,按2020年为高等教育机构提供数字内容的收入计算,见知教育以2020年3100万的营收规模,位列中国第七大高等教育数字内容提供商,市场占有率为1.1%。

值得注意的是,国内为高等教育提供数字内容的市场主要还是两强局面,市场规模第一名和第二名加起来的市场份额超过50%,虽然这一市场在逐年增长,但见知教育想要扩张显然不是一件容易的事情,见知教育在招股书中也表示:“高等教育机构通常更愿意与已知的内容提供者继续合作,而不是频繁更换提供者,因此新进入者想要获得高等教育机构的信任,说服客户更换供应商并不容易,需要大量的资金投入”。

另一方面,见知教育的规模以及客户问题也摆在面前。

截至2021年3月31日,见知教育员工数总共99人,其中管理层8人、销售和市场营销岗位15人、运营和制作4人、行政6人、财务9人、研发团队57人。能够看出,目前的见知教育还是以研发团队为主,想要扩张的话,以其目前的人员规模显然是远远不够的。

来自见知教育招股书

客户方面,见知教育的收入很大一部分依赖于数量有限的客户,例如今年一季度,见知教育的前三大客户一共贡献了48%的营收,如果无法挽留这些客户,将会对见知教育的业绩造成相当大的影响。

总的来说,见知教育的规模还不算特别大,业务以及公司内部也存在一定的问题,与其急着上市,不如先稳固一下自身的根基。

分享

分享

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论