黄金,过去15年的逻辑崩塌?

问:

大家最想要的,是什么样的世界货币?答:当然是一种不会让财富缩水的货币!

没有什么实际用处的黄金,在人类文明史的几千年中,一直就在充当这一角色。 然而,宏观经济学的开山鼻祖凯恩斯却说,“黄金是野蛮的遗迹”。

第二次世界大战快结束的时候,因为众所周知的原因,全世界的黄金差不多都跑到了美国。美国有了这个基础,就借着凯恩斯的说法提议,你们看,黄金又笨重又没有利息,大家用美元纸币来充当世界货币吧,我们保证随时按照35美元/盎司的价格为大家兑换黄金,美元还能购买我们的国债赚到利息——大家说吼不吼啊?

大家一看美国家底这么厚,而且在打败德意日法西斯上又出力最大,纷纷表示同意——这,就是二战之后著名的布雷顿森林体系。

美元,也慢慢地在大家心目中取代了黄金,成为了大家习惯使用的世界货币。

然而,到了1971年,美国人发现,他们印了太多的美元,而且都撒出去了,结果根本没有那么多黄金可供大家兑换,于是便开始赖账,关闭了35美元/盎司的黄金兑换窗口,布雷顿森林体系轰然垮台。

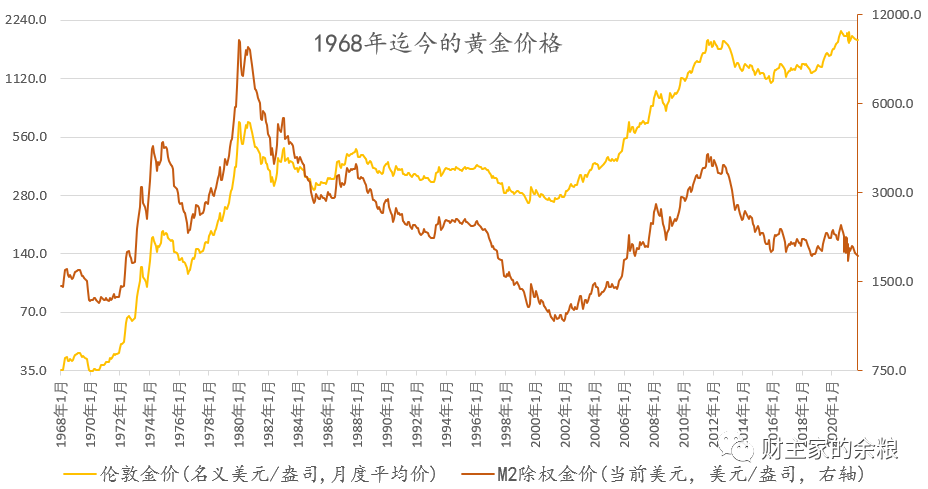

因为美元的“荒唐”统治,被压制许久的黄金就此开始其长达十年的“造反”之路。到了1980年1月,其价格上涨至超过800美元/盎司,使用美元广义货币M2为美元价值除权,这相当于今日的1万美元/盎司。

不过,美元虽然是纸币,但用着还是比黄金方便太多了。而且,当时的全世界,已经形成了美元的支付体系,假王(美元)统治了几十年,人们已经更习惯了纸币美元体系。当美联储主席沃尔克调集前所未有的军队(基准利率)前来“平叛”之后,美元的这场“叛乱”以失败而告终。从1980年到2002年,黄金价格一路跌至250美元/盎司左右。

然而,很多人还是记得,只有黄金才是真正的世界货币,才能对抗政府印钞,才能对抗信用货币的无限扩张之路,这一条,连美国政府和美联储也不得不承认。他们给黄金安上了一个看起来相当合适的头衔:不贬值,但也不生息的美元。

这句话啥意思呢?就是说,黄金虽然不会贬值,但黄金不会产生利息,这是个大缺点!

1997年,美国通货膨胀率正处于一轮下降过程中,而与此同时,美国经济却正处于大滞胀之后最繁荣的年代,既不太冷也不太热,一切都是刚刚好,好得像是童话故事,史称“金发女孩经济时代(Goldilocks Economy)”。

在这种情况下,美国政府发行了一种全新的债券——抗通胀国债(Treasury Inflation-Protected Securities,简称TIPS),这种国债的基本特征,是固定息票率,而浮动本金额度。其中,本金部分将按照美国劳工部的月度非季调城市CPI指数进行调整,从而保障购买者的本金不受官方通胀的影响——也正因为如此,其息票率通常低于普通的同期限国债。

由于TIPS能提供安全、稳定的回报,可以看作是一种消除了通胀风险的固定收益类产品,在抗通胀的同时能带来稳定收益,所以发行后受到投资者欢迎,发行规模逐年增长。

想想看,人们为什么会买入黄金?不就是为了对抗通货膨胀嘛! 现在,用美元购买TIPS 债券,一样可以对抗通货膨胀,所以TIPS就是黄金的替代品。

更进一步,买入TIPS,除了抗通胀,还能获得额外的真实收益,所以美元比黄金更好! 随着发行规模的扩大,TIPS也像其他国债一样,被人们在市场上买卖。而不同期限的TIPS的买卖价格,同样形成了一个TIPS的到期收益率。这个到期收益率,因为剔除了通货膨胀的影响,所以被市场上的人们视作预期的美元实际利率。

截止2021年底,包括5年期、7年期、10年期、20年期和30年期的TIPS在内,当前美国抗通胀债券的总规模约为1.7万亿美元。 从2005年开始,一个关于黄金价格的理论,逐渐在金融市场上形成:

1)黄金=不贬值不生息的美元;

2)TIPS=不贬值能生息的美元。

3)TIPS到期收益率=持有美元的实际收益率。

美元的确会通胀和贬值,但美元可以购买美国国债获取无风险收益,黄金和TIPS由此形成了一种互相替代竞争的关系:TIPS收益率上升,持有美元实际收益上升,美元更值钱,黄金会下跌;TIPS收益率下降,持有美元实际收益下跌,美元更不值钱,黄金会上涨。

而且,这种逻辑关系,并不是市场一时头脑发热而想出来的。早在100年前,英国经济学家吉布森就已经发现,实际利率高低,与黄金的价格呈反向关系。所以,把TIPS到期收益率当成实际利率,构建起黄金价值的逻辑,不仅当前能站得住脚,也是符合历史规律的。关于实际利率与黄金价格的关系请参见:吉布森悖论与最近的金价上涨。

TIPS出现后,普通国债的到期收益率,也被划分为实际收益率、预期通胀率和通胀风险溢价三个部分。所谓的“通胀风险溢价”,就是指通胀率的波动过于剧烈,或者通胀率数据造假,以至于财政部根据CPI通胀率做出的本金调整过于滞后,不足以补偿真实通胀带来的损失,这个时候,人们就会要求额外的风险溢价。

不过,当人们相信美国政府的公信力,相信官方通胀率数据靠谱,相信美元的通胀波动可以预期,这个风险溢价就可以忽略不计。这时候,同期限的国债收益率与TIPS收益率之差,就是市场的预期通胀率,专业的名称,叫做“盈亏平衡通胀率(Breakeven Inflation Rate)”。

实际上,从2006年年中一直到2022年初,TIPS收益率的波动,在几乎所有的时段,都能完美解释黄金价格的波动情况(见下图)。

数据来源:choice.

如此完美的黄金价格解释逻辑,有没有Bug呢? 当然有!Bug,就在“通胀风险溢价”上,就在美国政府的通胀率数据上。

TIPS-黄金价格的运行逻辑,需要2个基础条件:

1)TIPS规模足够大,市场参与者足够多,流动性足够好,由此才能形成市场化的“收益率”和“通货膨胀预期”;

2)官方的CPI通胀率真实可靠,就是美国真实通胀率的反映,通胀数据稳定,通胀预期也比较稳定。

说到底,市场公众,相信美国的官方通胀率数据真实、波动小、可预期,这才是美国政府和美联储“有效管理”黄金价格最关键的“法”。

关于第一个问题,当前1.7万亿美元的TIPS规模,虽然不能说很大,但也不算太小,差不多能够博弈出来一个市场认可的“真实收益率”和相关的“通胀预期”。 但第二个问题,就含混多了。

自1980年以来,美国劳工统计局曾多次修改过CPI数据统计的方法、内容和权重,由此使得当前的CPI通胀率数据,明显小于按照1980年之时的统计。有个叫“影子统计”的网站,就基于1980年的CPI统计方法,对最近40多年来的美国CPI通胀率进行重估。

下图中的红线,是美国官方CPI通胀率,而蓝线则是影子统计网站估算的真实通胀率。显然可以发现,过去30多年来,官方CPI通胀率都严重低估了真实的通货膨胀水平。

不过,普通民众可不会关心这么多。只要日常衣食住行用价格上涨很少,他们就认为,美国的通胀率是稳定的,美国政府和美联储也是控制住了通胀的。

而说到这些商品的价格管理,美国政府和美联储,可真是太有经验了! 从吃上来说,美国是全球第一大粮食出口国,粮食自给率高达247%,其出口占到世界粮食总出口的1/3,玉米、大豆的出口量更是分别占了世界出口总比重的65%和40%,这确保了以美元计价的食品和饮料价格,能够被成功地压制在低位。

从穿和用的角度来说,自1991年前苏联解体以来,原苏东欧国家和中国的20亿人,逐渐加入到全球的生产供应体系中。特别是2001年中国加入WTO以来,全球制造业生产成本持续降低(以真实美元价值计算),从衣帽鞋袜到玩具电器,巨大的生产能力让世界范围内的基础消费物资都物美价廉、丰富多样,成功压低了这方面的价格上涨。

更重要的是,当代工业文明和各种生产设施,都是建立在石油与能源的消费之上。过去100多年来,除了1973-2018年之外,美国始终是全球最大的原油生产国、消费国。其他原油出口国也以美元来结算原油价格,这确保了美国基本能够控制原油的价格。 除了原油之外,美国强大的军事能力,又确保了其他资源和商品,能够在保证安全的前提下自由生产、运输和流通,这同样压低了全球的商品价格。

因为有了以上基础条件,自1982年迄今长达40年的时间里,不管美联储设定多低的利率,美国的官方CPI通胀率总是波澜不惊。这让人们相信,1973-1982年的大通胀时代,再也不会回来。

总之,只要美国政府和美联储,能够联手压低美国通胀率——被人们用于对抗货币贬值的黄金,就始终不过是一个普通投资品种而已;金价波动情况,也基本服从TIPS收益率-黄金价格的这个框架和逻辑。 然而,最近半年多,金价的涨跌,却有点脱离实际利率的指引。

先是2021年年中开始,TIPS收益率的降低,并没有带来金价的上涨——这意味着人们相信美联储的判断,通胀是可控的,很快将会下降,通胀预期也将随之下降。 接下来,从2021年底开始,TIPS收益率上涨,金价也不再跟随下跌,反而因为俄乌战争的地缘政治危机刺激而不断上涨——特别是在俄乌战争爆发之后一段时间,TIPS收益率持续上涨,最近甚至摆脱了负值区间来到0附近,这是2020年疫情危机爆发以来的最高。

数据来源:choice.

与此对应的却是,金价却根本没有什么下跌,一直维持在1950美元附近的高位。 按照过去15年TIPS收益率-黄金价格逻辑及模型推算,十年期TIPS收益率在0附近之时,对应的黄金价格,应该是1600美元/盎司左右。

现实的黄金价格,却是1950美元/盎司左右,差距如此之大,到底是怎么回事? 第一种可能:俄乌战争爆发,彻底改变了过去15年的TIPS-金价的逻辑。 在“俄乌战争:历史巨轮的转向”一文中,我曾经提到,俄罗斯和乌克兰,是全球重要的大宗商品生产国和出口国。

用瑞士信贷的研究部门主管左丹-波扎(Zoltan Pozsar)的话来说,就像摩根大通、汇丰银行等30家国际大型商业银行是全球金融体系的G-SIBs(系统重要性银行)一样,俄罗斯就是大宗商品领域的G-SIBs之一,欧美国家对俄罗斯实施制裁,禁止进口俄罗斯的能源、金属、农产品和肥料,这必然会导致全球的大宗商品价格,以意想不到的价格飙升。关于G-SIBs的概念请参照:在期货市场,如何操纵黄金价格!

大宗商品价格的飙升,将导致接下来相当长一段时间里,美元的通货膨胀率,远远高于过去40年的水平——实际上,2022年以来,美国的CPI通胀率数据,已经持续创出过去40年的新高,而进一步考虑到美国政府对于CPI构成和权重的操纵,这意味着美元通胀溢价风险的急速抬升,这意味着市场对于TIPS收益率代表实际利率水平的怀疑。 如果进一步考虑到,美联储在过去两年间,大量购买普通国债和TIPS,这也明显扭曲了国债和TIPS的收益率,市场推翻了过去15年所形成的TIPS-金价框架,这是完全有可能的。

当然,还有另外一种可能性,那就是当前的俄乌战争,导致了地缘政治危机的风险被过分地发酵和刺激,黄金价格远远超出过去15年框架所显示的TIPS-金价的水平,而美国政府和美联储,有能力在未来的一段时间里,控制住大宗商品的快速上涨和通货膨胀率飙升的问题。 如果是这种情况的话,当俄乌战争缓和或结束,大宗商品价格暴涨退潮,黄金价格就有可能会再度回到TIPS-金价的框架之下。

本文为“黄金价格操纵系列”的最后一篇文章

原文标题 : 黄金,过去15年的逻辑崩塌?

分享

分享

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论