依图科技终止IPO:亏损成常态,融资需求何解?

02

亏损成常态

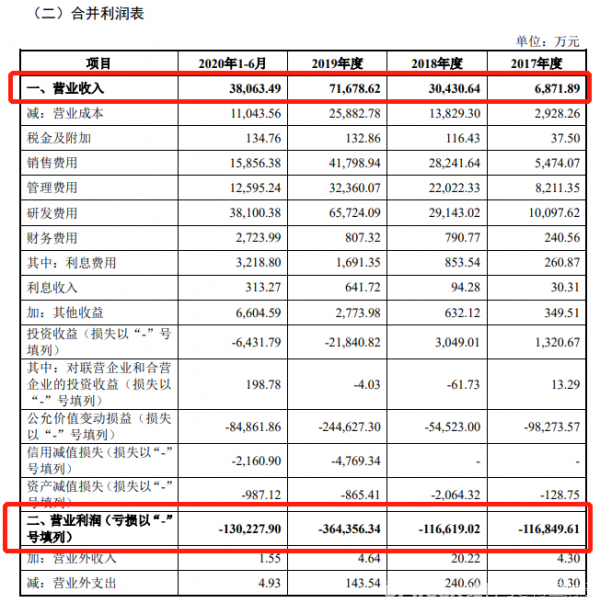

据招股说明书显示,2017年至2020年上半年,依图科技实现营业收入分别为6871.9万元、3.04亿元、7.167亿元和3.8亿元;同期营业亏损分别为11.68亿元、11.66亿元、36.43亿元和13亿元,累计亏损高达72.77亿元。

足可见依图科技深陷“增收不增利”怪圈。

数据来源:依图科技招股说明书。

进一步从主营业务收入来看,2019年依图科技智能公共服务业务和智能商业业务分别占同期营业收入的89.54%和10.46%,足可见依图科技对智能公共服务业务依赖度极高。2020年1~6月,依图科技将人工智能技术与商业应用场景深度融合,赢得了企业用户的青睐,使得人工智能算力产品和智能出行业务快速增长,智能商业的收入占比迅速提升,但智能公共服务业务占比仍近6成。

数据来源:依图科技招股说明书。

对于营业收入逐年增加的原因,依图科技解释称主要系产品及解决方案在智能公共服务的竞争力不断提升,销售订单大幅增加,同时因应用场景逐渐成熟,项目规模不断上升,随着在硬件产品上的拓展,可在单项目中提供更多元的产品和更完整的体验,拉动客均收入提升。

是否大家此时会和笔者一样存在疑惑,为何依图科技在营业收入不断增长的同时非但没有实现利润,反而亏损幅度在加大?

答案很简单,主要系依图科技费用高企,且成本增速超过营收增速。

2017年至2020年1~6月,依图科技营业成本分别为2928.26万元、1.38亿元、2.59元和1.1亿元,分别占同期营收的42.61%、45.45%、36.11%和29.01%,表明依图科技营业收入中逾3成被成本所占,对利润形成较大侵蚀。

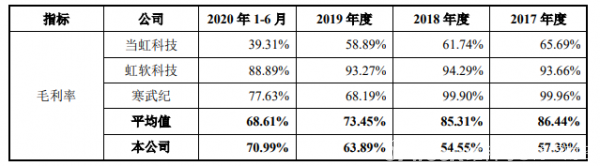

此外,依图科技毛利率低于行业平均水平。

2017年至2019年,依图科技毛利率分别为57.39%、54.55%和63.89%,而同行业平均毛利率分别为86.44%、85.31%和73.45%。虽2020年1~6月依图科技毛利率略高于同行业平均毛利率,但其相较于虹软科技、寒武纪等仍存在较大差距。

数据来源:依图科技招股说明书。

03

融资需求何解?

对于巨额亏损,依图科技在招股说明书中明确表示,“公司上市时尚未盈利及存在未弥补亏损,主要原因是优先股以公允价值计量导致的账面亏损,以及公司正处于创业期,投入大量资源用于研究创新及市场开拓。同时依图科技坦言,公司在人工智能芯片及算法技术研发、产品市场拓展等方面仍保持较大投入规模,公司未来一定期间可能无法盈利。”

要知道,依图科技在短期内很难扭亏为盈,依然需要不断烧钱以研发有竞争力的新产品或服务,这就导致其对融资的需求十分迫切,本次IPO的主要推动力或源于此。

据招股书明书显示,截至2020年6月末,依图科技账上的货币资金约15.58亿元,而此次IPO拟将近22.38亿元募投资金用于补充流动资金,足可见其资金流动性颇为紧张。

IPO折戟的同时却急需“回血”,对于依图科技而言真可谓“雪上加霜”。但要清楚的一点是,若依图科技无法满足融资需求,就轻而言,依图科技必将大量减少研发支出,导致核心竞争力不足;从重而言,依图科技无法开展正常的运营,最终破产退出市场。

依图科技离场后,“AI四小龙”中仅剩下旷视科技、云从科技仍在竞速IPO,“AI第一股”将花落谁家尚需市场给出答案,我们拭目以待。

分享

分享

最新活动更多

-

3月27日立即报名>> 【工程师系列】汽车电子技术在线大会

-

4月30日立即下载>> 【村田汽车】汽车E/E架构革新中,新智能座舱挑战的解决方案

-

5月15-17日立即预约>> 【线下巡回】2025年STM32峰会

-

即日-5.15立即报名>>> 【在线会议】安森美Hyperlux™ ID系列引领iToF技术革新

-

5月15日立即下载>> 【白皮书】精确和高效地表征3000V/20A功率器件应用指南

-

5月16日立即参评 >> 【评选启动】维科杯·OFweek 2025(第十届)人工智能行业年度评选

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论