互联网在钢铁领域应用加速 2020年中国互联网+钢铁行业发展趋势分析

2020-09-11 14:27

前瞻网

关注

钢铁信息化进程与互联网浪潮叠加的背景下,经济结构调整、供给侧改革和“BAT”强势入局,都为钢铁产业互联网的发展提供了良好的机遇。基于大数据支撑,互联网在钢铁领域得以加快应用。在我国传统钢铁行业集中度水平低、产量地区分布不均衡及产业链在信息流层面、物流层面及资金流层面存在问题的背景下,我国钢铁线上交易市场规模呈逐年增长态势、线上交易市场规模达16182万吨。

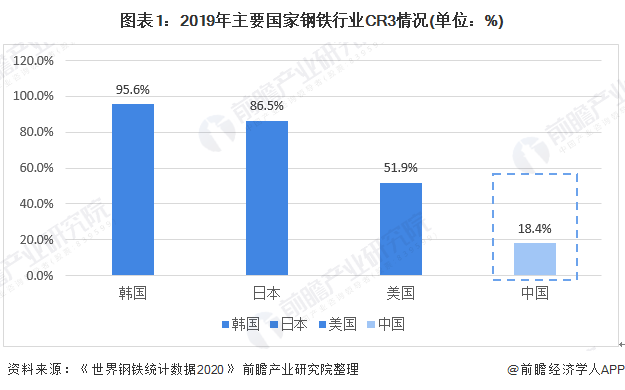

2019年我国钢铁行业CR3水平为18.4%,远低于美日韩

据《世界钢铁统计数据2020》数据,我国钢铁行业CR3水平较低,为18.4%。远低于韩国(95.6%)、日本(86.5%)、美国(51.9%)。

我国粗钢和钢材产地主要集中在华北和华东地区,地区分布不均衡

我国粗钢和钢材产地主要集中在华北和华东地区。其中华北地区粗钢产量占全国比重达32.5%,钢材产量占全国比重为35%;华东地区粗钢产量占全国比重达27.2%,钢材产量占全国比重为28.8%。东北、华中、华南、西南及西北地区粗钢和钢材产量占全国比重均低于10%。

我国传统钢铁产业链在信息流层面、物流层面及资金流层面仍存在问题

我国传统钢铁产业链在信息流层面、物流层面及资金流层面仍存在问题。其中信息流层面主要存在需求反馈信息回流不畅导致钢材供给与需求不对称的问题,物流层面存在产业布局分散形成复杂多样的钢铁物流困境,资金流层面存在中下游资金压力大,金融支持不稳定的问题。

分享

分享

声明:

本文系OFweek根据授权转载自其它媒体或授权刊载,目的在于信息传递,并不代表本站赞同其观点和对其真实性负责,如有新闻稿件和图片作品的内容、版权以及其它问题的,请联系我们。

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论