硅谷银行破产事件复盘:缘由为何?影响又有几何?

美东时间3月8日,美国第16大银行硅谷银行(SVB)发布公告,计划甩卖持有的资产并发行股票融资。这一消息引发了股票市场的暴跌,市场挤兑之下,硅谷银行陷入实质上的破产状态,随后在3月10日被美国存款保险机构(FDIC)接管。

政府的介入并未完全缓解市场对金融风险的担忧,这是自 2008 年金融危机以来美国银行业发生的最大规模的倒闭事件。在随后的两日内,美股、美国债收益率、美元均出现了下跌走势,信用利差出现放宽等一系列情况出现。

如何看待本次硅谷银行的暴雷事件?其后续影响会有多大?

01

硅谷银行的背景:科技银行

硅谷银行本身为加州的地方银行,为当地的科技行业提供金融服务。从负债端来看,硅谷银行主要为科技、生命科学、医疗保健类的公司提供银行服务,其发展也深度绑定了科技公司。在过去10年,科技公司受益于利率长期下行的环境,可以轻松地从银行获取贷款。而这些资金化为存款流入了硅谷银行,使得硅谷银行的资产规模快速飙升。

为了将存储的资金得到利用,硅谷银行在提供贷款之余,选择大量地购买美国国债、房地产抵押贷款证券(MBS)等资产来提高自身的收益率。从资产构成来看,截至2022年底,硅谷银行拥有的资金中,35%被用于提供贷款,55%被用于购买国债和MBS,这个水平是美国前50大银行中的最高水平。由于大量资金被用于购买了长期资产,硅谷银行本身的流动性在银行中是较差的。

02

硅谷银行破产的前因:加息引起的投资亏损

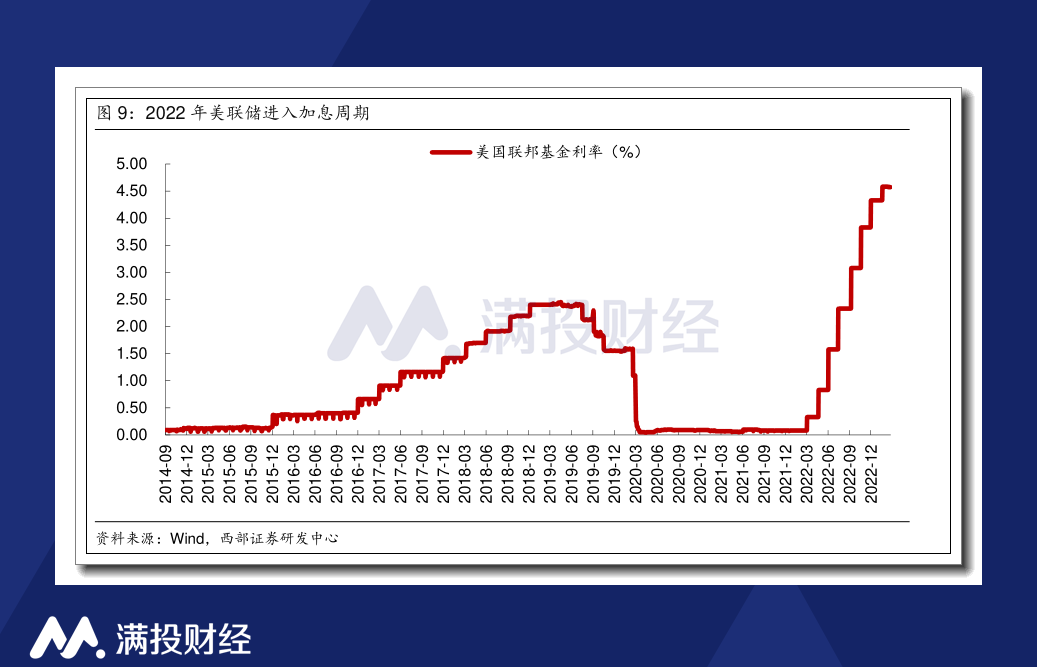

硅谷银行的破产风险可以从2022年初,或者说可以从美联储开始大幅加息说起。为了抑制通胀,美联储自2022年3月起开始了连续的激进加息,截至目前连续8次加息、累计加息450BP,在市场预期中,美联储加息的终点最高上升至5.6%,且年内出现降息的概率较低。

加息带来了三种影响,其一是银行需要支付的利息增加,无利息存款减少,银行获取资金所需要的成本提升;其二是由于利率的提升,美国PE/VC项目的融资变难,初创企业开始消耗存款,导致银行储蓄的现金开始流失;其三则是由于银行加息,MBS等资产的价格开始大幅下降,且在加息预期放缓前,这一下行趋势还将继续。

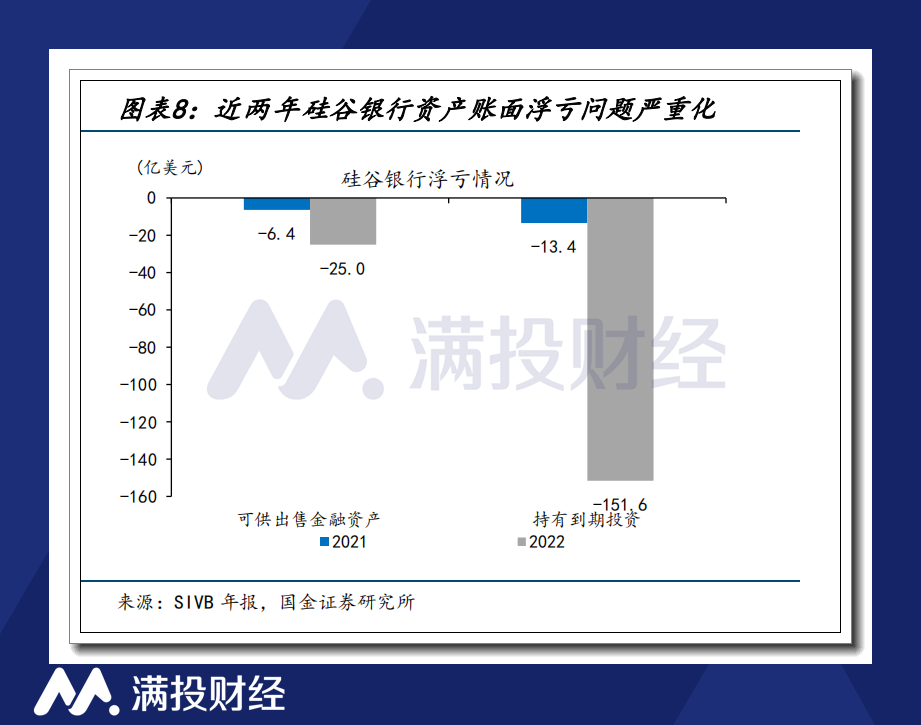

这些影响叠加到硅谷银行身上尤为严重。截至2022年末,硅谷银行持有的资产出现了大幅度的账面浮亏,其持有的到期金融资产(HTM)总规模达到913亿美元,未实现亏损则高达152亿美元。

同时,存款的消耗使得硅谷银行可支配的资金出现流失,四季度公司存款余额同比下降8.5%,活期存款下降35.8%。截至2023年一季度,公司现金资产仅剩138亿美元,资产流动性风险开始暴露。

03

硅谷银行暴雷的导火索:抛售资产引发挤兑

暴雷的导火索源于3月8日,为了避免更多的亏损,同时也是为了增加自身的流动性,硅谷银行的管理层最终决定甩卖可供出售投资科目下的资产,认亏18亿美元的同时换取了210亿美元的流动性。同时,为避免流动性危机,硅谷银行希望通过出售普通股和可转换优先股筹集 22.5 亿美元。

消息公布后引发抛售潮,硅谷银行股价当天暴跌逾 60%,当日收盘价仅为106美元。硅谷银行的风险被摆在了台面上。认赔的行为还引来了来自舆论上的踩踏,大量硅谷大量的投资者和创始人在媒体上提示,硅谷银行在账户上尚有152亿美元的HTM 浮亏担忧,储户应当应尽早把资金从 SVB 中撤出,以此规避风险。

图片来源:富途

在储户逃命式挤兑的影响下,3月9日硅谷银行当日提款规模达到了420亿美元,接近硅谷银行2022年底存款规模的四分之一,当日硅谷银行的账面现金降至-9.6 亿美元,无法兑付的现实正式宣告了硅谷银行的破产,股票停牌。3月10日,美国联邦存款保险公司(FDIC)宣布,金融监管机构已经关闭了硅谷银行,并查封了其存款。

04

暴雷事件的归因分析:资产结构存危,货币政策推波助澜

相较于传统的商业银行,硅谷银行的商业模式是相对“非主流”的,深度绑定科技企业的客户倾向以及更倾向购买资产而不是提供贷款的商业模式,使得硅谷银行更像是一个私募股权基金或者是CMBS。加息的超预期使得银行面临着期限错配、资产端流动性差、高利率环境下资产减记的问题,因此其体系本身具有脆弱性,并不能代表美国银行的整体情况。

事实上,硅谷银行在其提供的报告中详细的解释了出售资产的行为逻辑,也对自身的资产负债表做出了剖析,从底层逻辑上来说并无问题。然而市场对此“并不买账”,这在一定程度上说明了市场并非完全冷静的,而金融风险的爆发则几乎是难以预测的。

就目前来看,市场上普遍认为硅谷银行引发系统性风险的概率并不大,但并非不存在。硅谷银行的经营模式并非普遍存在,在头部银行中更是稀少。而本次FDIC入局的速度是非常快的,在2008年金融危机后,美国的监管机构在接管银行破产方面的经验有了较多的积累,在FDIC的干预下,金融风险应当能够在较早期得到控制管理。

资料来源:公开信息,满投财经整理

但需要注意的是,由于过去10年美国科技企业的蓬勃发展,类似硅谷银行这样的商业银行并不算少见,其中自然也不乏采取了激进资产配置的银行企业。这类存款来源多样性不足的区域性银行同样有可能面临较大的流动性压力。同时,美联储紧缩带来的流动性紧张也有可能会迫使更多的银行选择出售资产,导致银行业出现大量的亏损。因此目前的情况还并不能说已经平稳,在恐慌情绪的影响下,或许会有更多的银行面临挤兑问题。

事实上,在硅谷银行遭到接管的48小时以后,位于纽约的Signature Bank同样遭到了关闭与政府接管。Signature Bank是专门为加密货币提供服务的银行,截至2022年底总资产为1104亿美元,是美国排名第29的大型商业银行。Signature Bank有着相似的问题:客户单一,资金集中于投资行为(加密货币),流动性存在压力。

硅谷银行暴雷之所以影响到了整个市场的情绪,是因为这个事情的起因来源于加息,市场担忧货币政策的缩紧影响了金融稳定,其关注点在于该事件对整个美国银行系统稳定性的冲击。正如前文所说,市场不一定会一直保持理智,因此金融风险的预防和预测同样困难。市场担忧中小银行的流动性具有一定道理,因此如何抑制这一情绪上的担忧,将决定硅谷银行事件的影响规模。

05

后续发展分析:或影响加息进程,处理效率决定影响力

目前就美国官方对硅谷银行的处理方案来看,处理速度和表态上都是比较积极的,包括财政部和白宫高官的积极表态,向未保险储户支付优先红利,以及考虑保护硅谷银行的所有存款的言论,都让市场恐慌情绪有所消退,只要后续处理得当,引发系统性风险的概率较小。

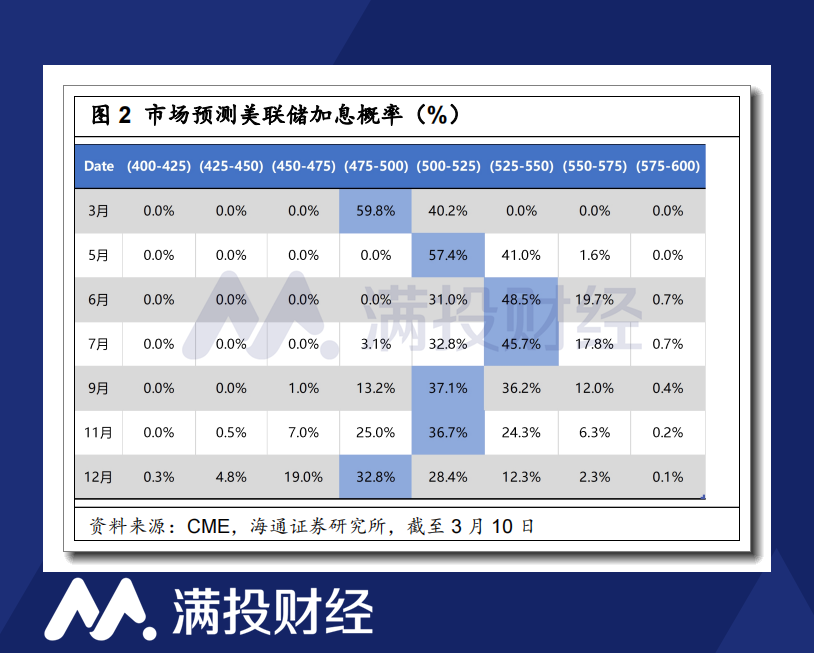

短期来看,本次暴雷事件有可能会对3月的加息进程产生影响。在3月9日鲍威尔听证会发言结束后,CME现实3月市场预期加息50BP的概率达到78.6%,而在硅谷银行暴雷后的3月10日,该预期下降至40.2%,取而代之的是加息25BP的概率来到59.8%。为了安抚市场情绪,降低进一步发生问题的风险,原定的加息进程或许会减缓或延后,待到硅谷银行事件处理完成后再重新提速。

同时,FDIC对硅谷银行的处理方式也会在一定程度上影响事件的演变。对破产银行的处理方式无非是市场化收购(找人接盘)和存款保险基金偿付(破产清算)两类。在过去的10年间,95%的破产银行都会按照找人接盘的方式处理。若FDIC能够尽快帮助硅谷银行找到“接盘侠”,储蓄用户的资金存取则能够更快地回归正常,影响将会被压到最小。

若是按照破产清算的方式处理,硅谷银行的规模较大,预计FDIC在银行的破产清算流程上会花去较多时间(正常是3个月)。尽管已经有“全保”的承诺,但在此期间储户将无法正常使用所储蓄的资金,而对于许多科技初创企业来说,3个月的现金流断裂将是非常致命的情况。如果政府处理不当或储户预期损失较大,那么美国银行/金融系统的稳定性或许会陷入混乱的风险预期中。

美联储亟须在当前环境下稳定金融资产价格,为顺利、妥善处置 SVB 资产保驾护航,但没人能保证在此期间会不会出现下一家破产、被接管的银行。目前事件仍在进行过程中,若恐慌与金融风险进一步蔓延,或许来自美国的2023“黑天鹅”将引起美国乃至全球市场的风暴,笔者也会进一步关注该事件,以及加息政策变化带来的影响。

- End -

原文标题 : 硅谷银行破产事件复盘:缘由为何?影响又有几何?

分享

分享

最新活动更多

- 1 深圳首次!50公里跨区、深夜10点出发:京东物流无人车“夜行侠”,正在改写物流规则

- 2 广州:用一连串“第一”改写全球无人驾驶版图,从“自动驾驶之城”到“未来产业之城”

- 3 两座城市盈利,过亿亏损难填:小马智行的盈利之路才刚刚开始

- 4 「Robotaxi五虎」逐鹿广州!谁能拿下第一宝座?

- 5 物流无人车“合纵连横”:腾讯入股新石器、阿里菜鸟入局九识智能,中小玩家还有活路吗?

- 6 长沙为自动驾驶“划车道” 十余个城市竞速立法

- 7 海南封关顺风起,中国中免能成为 “风口上的猪” 吗?

- 8 13次刷新世界纪录!青岛“无人码头”,如何领跑全球港口自动驾驶变革?

- 9 拿下第12国!文远知行把自动驾驶“全家桶”卖进了欧洲“国家队”斯洛伐克:无人驾驶出租车、无人驾驶公交、无人物流车、无人环卫车

- 10 广州自动驾驶的“集体路演”:从“智驾三雄”小马智行、文远知行、小鹏汽车,到滴滴自动驾驶、广汽集团,再到无人小巴、九识无人车

发表评论

登录

手机

验证码

手机/邮箱/用户名

密码

立即登录即可访问所有OFweek服务

还不是会员?免费注册

忘记密码其他方式

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论