вђвпЧщгАЯьЃЌ2дТЙЉашЫЋЯТЛЌЃЌЧвНЛвзЪБМфЖЬЃЌжЧФмЪжЛњУцАхМлИёЛљБОгывЛдТЗнГжЦНЁЃ3дТЗнжЧФмЪжЛњУцАхМлИёећЬхГЪЮШЖЈЧїЪЦЁЃ

вђвпЧщгАЯьЃЌ2дТЙЉашЫЋЯТЛЌЃЌЧвНЛвзЪБМфЖЬЃЌжЧФмЪжЛњУцАхМлИёЛљБОгывЛдТЗнГжЦНЁЃ3дТЗнжЧФмЪжЛњУцАхМлИёећЬхГЪЮШЖЈЧїЪЦЁЃ

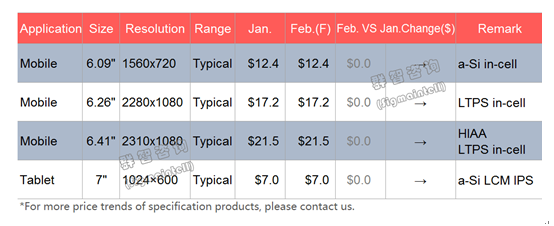

MobileУцАхЗНУцгЩгкаТаЭЙкзДВЁЖОвпЧщЕФгАЯьЃЌжЧФмЪжЛњУцАхЙЉгІКЭашЧѓЖЫОљгаЯТЛЌЃЌШКжЧзЩбЏЃЈSigmaintellЃЉдЄМЦЃЌ2дТЗнжЧФмЪжЛњУцАхМлИёећЬхГЪЮШЖЈОжЪЦЁЃашЧѓВрЃКДК...

MobileУцАхЗНУцгЩгкаТаЭЙкзДВЁЖОвпЧщЕФгАЯьЃЌжЧФмЪжЛњУцАхЙЉгІКЭашЧѓЖЫОљгаЯТЛЌЃЌШКжЧзЩбЏЃЈSigmaintellЃЉдЄМЦЃЌ2дТЗнжЧФмЪжЛњУцАхМлИёећЬхГЪЮШЖЈОжЪЦЁЃашЧѓВрЃКДК...

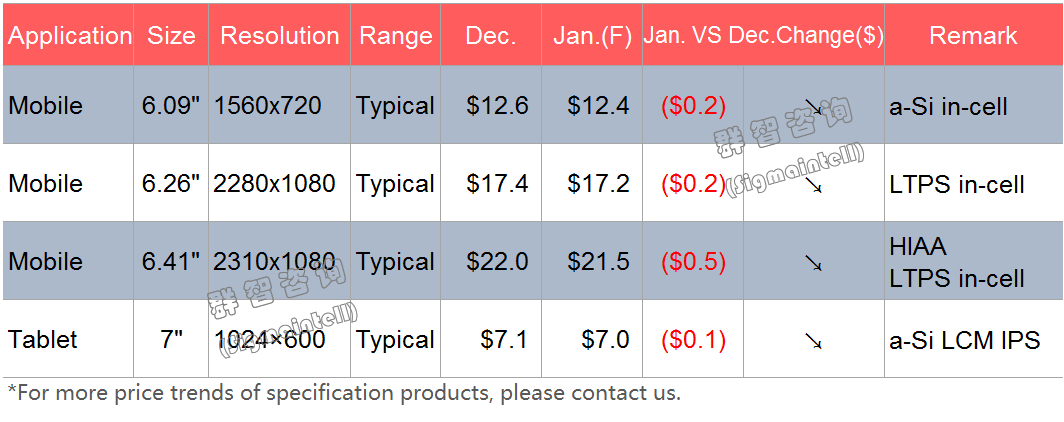

MobileУцАхЗНУцЃКвЛМОЖШЮЊДЋЭГЕМОЃЌВПЗжУцАхГЇМкЖЏПЊЪМЯТНЕЧвМѕЩйжЧФмЪжЛњУцАхЕФЭЖВњеМБШЃЌШКжЧзЩбЏЃЈSigmaintellЃЉдЄМЦЃЌ1дТЗнжЧФмЪжЛњУцАхМлИёећЬхГЪЯТЕјЧїЪЦЃЌ...

MobileУцАхЗНУцЃКвЛМОЖШЮЊДЋЭГЕМОЃЌВПЗжУцАхГЇМкЖЏПЊЪМЯТНЕЧвМѕЩйжЧФмЪжЛњУцАхЕФЭЖВњеМБШЃЌШКжЧзЩбЏЃЈSigmaintellЃЉдЄМЦЃЌ1дТЗнжЧФмЪжЛњУцАхМлИёећЬхГЪЯТЕјЧїЪЦЃЌ...

10дТНјШыКЃФкЭтЭњМОБИЛѕГхДЬНзЖЮЃЌжеЖЫУцАхашЧѓЯрЖдЧПОЂЁЃ

10дТНјШыКЃФкЭтЭњМОБИЛѕГхДЬНзЖЮЃЌжеЖЫУцАхашЧѓЯрЖдЧПОЂЁЃ

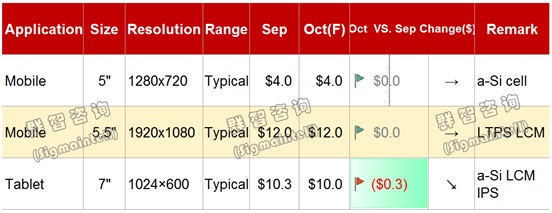

ЯрБШa-SiЃЌLTPSКѓУцЕФашЧѓе§дкИќМгУїЯдЯђ18ЃК9зЊвЦЃЌУцАхГЇПЊЪМВпТдадЕїећдРД16ЃК9ВњЦЗЕФМлИёЃЌLTPSМлИёдЄМЦ9дТЧїгкЮШЖЈЁЃ

ЯрБШa-SiЃЌLTPSКѓУцЕФашЧѓе§дкИќМгУїЯдЯђ18ЃК9зЊвЦЃЌУцАхГЇПЊЪМВпТдадЕїећдРД16ЃК9ВњЦЗЕФМлИёЃЌLTPSМлИёдЄМЦ9дТЧїгкЮШЖЈЁЃ

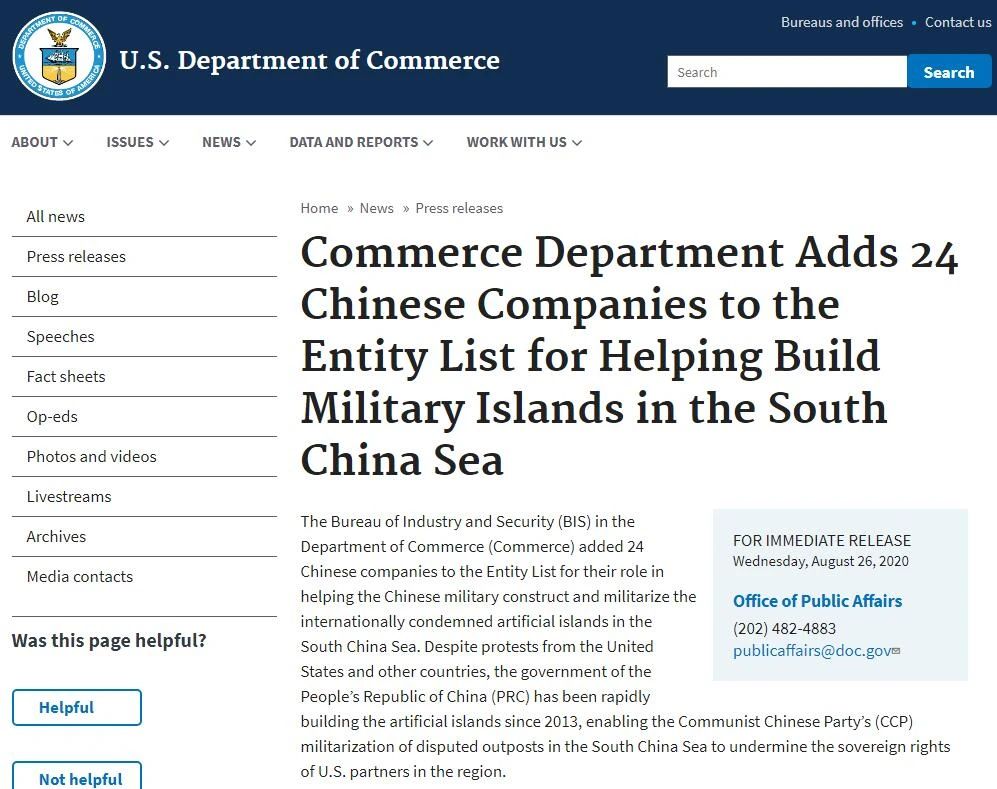

ЭЛЗЂЃЁУРЙњЩЬЮёВПдйНЋ24МвжаЙњЦѓвЕСаШыжЦВУУћЕЅЕБЕиЪБМф26ШеЃЌУРЙњЩЬЮёВПЭјеОЗЂВМвЛЗнаТЮХИхЃЌаћГЦНЋ24МвжаЙњЦѓвЕСаШыжЦВУУћЕЅЃЌЯожЦЦфЛёШЁУРЙњММЪѕЃЌдвђЪЧетаЉЦѓвЕЁИАяжњжаЙњ...

ЭЛЗЂЃЁУРЙњЩЬЮёВПдйНЋ24МвжаЙњЦѓвЕСаШыжЦВУУћЕЅЕБЕиЪБМф26ШеЃЌУРЙњЩЬЮёВПЭјеОЗЂВМвЛЗнаТЮХИхЃЌаћГЦНЋ24МвжаЙњЦѓвЕСаШыжЦВУУћЕЅЃЌЯожЦЦфЛёШЁУРЙњММЪѕЃЌдвђЪЧетаЉЦѓвЕЁИАяжњжаЙњ...

аЁУздкИлЙЩЩЯЪаЕФетвЛФъЃЌvivoПЊЩшСЫШЫЙЄжЧФмбаОПдКЃЌ oppoбажЦСЫ3DЪгЦЕЭЈЛАЃЌЛЊЮЊЪЧЕБжЎЮоРЂЕФДјЭЗДѓИчЃЌжЧФмЪжЛњЕФЪаГЁЃЌФкЕиОќЭХИїЯдЩёЭЈЁЃ

аЁУздкИлЙЩЩЯЪаЕФетвЛФъЃЌvivoПЊЩшСЫШЫЙЄжЧФмбаОПдКЃЌ oppoбажЦСЫ3DЪгЦЕЭЈЛАЃЌЛЊЮЊЪЧЕБжЎЮоРЂЕФДјЭЗДѓИчЃЌжЧФмЪжЛњЕФЪаГЁЃЌФкЕиОќЭХИїЯдЩёЭЈЁЃ

2023 Фъ 6 дТ 27 ШеЃЌжаЙњЩЯКЃ ЁЊЁЊ ЗўЮёЖржиЕчзггІгУСьгђЁЂШЋЧђХХУћЧАСаЕФАыЕМЬхЙЋЫОвтЗЈАыЕМЬхЃЈSTMicroelectronicsЃЌМђГЦSTЃЛХІдМжЄШЏНЛвзЫљДњ...

2023 Фъ 6 дТ 27 ШеЃЌжаЙњЩЯКЃ ЁЊЁЊ ЗўЮёЖржиЕчзггІгУСьгђЁЂШЋЧђХХУћЧАСаЕФАыЕМЬхЙЋЫОвтЗЈАыЕМЬхЃЈSTMicroelectronicsЃЌМђГЦSTЃЛХІдМжЄШЏНЛвзЫљДњ...

ааМвЫЕDisplay ЕМЖСЃК11дТ17Ѓ18ШеЃЌааМвЫЕИБзмОРэвІйЛіЉГіЯЏЁИ2022ааМвЫЕDisplayФъЛсMiniЃЏMicro LEDЯдЪОВњвЕДДаТепДѓЛсєпааМвМЋЙтНБАфНБЕф...

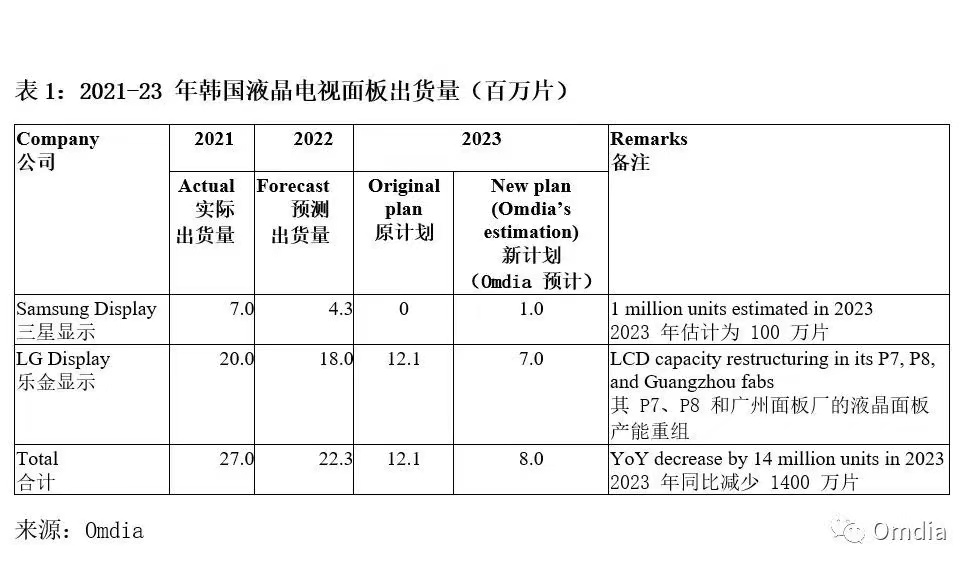

11дТ18ШеЯћЯЂ,НќШе,баОПЛњЙЙOmdiaЕФзюаТБЈИцЯдЪО,гЩгкКЋЙњвКОЇУцАх(LCD)ВњФмНјвЛВНжизщ,2023ФъШ§аЧЯдЪОКЭLGЯдЪОСНМвУцАхГЇЩЬЕФвКОЇЕчЪгУцАхЙЉгІСПНЋЭЌБШЯТНЕ...

11дТ18ШеЯћЯЂ,НќШе,баОПЛњЙЙOmdiaЕФзюаТБЈИцЯдЪО,гЩгкКЋЙњвКОЇУцАх(LCD)ВњФмНјвЛВНжизщ,2023ФъШ§аЧЯдЪОКЭLGЯдЪОСНМвУцАхГЇЩЬЕФвКОЇЕчЪгУцАхЙЉгІСПНЋЭЌБШЯТНЕ...

НќЦкжЧФмЪжЛњПГЕЅДЋЮХГжајЗЂНЭЃЌвЛТЗзпРДЃЌЪжЛњЯњСПЕФдіЫйДгвпЧщБЌЗЂЪБЦкВНШыЦЃЬЌЃЌАВзПЦЗХЦЗзЗзЧРеМИпЖЫЛњЪаГЁЃЌЕЋЫЦКѕдНРДдНЁАТєВЛЖЏСЫЁБЁЃзїЮЊКЭжЧФмЛњЧПЯрЙиЕФTDDIаОЦЌЃЌдйДЮ...

НќЦкжЧФмЪжЛњПГЕЅДЋЮХГжајЗЂНЭЃЌвЛТЗзпРДЃЌЪжЛњЯњСПЕФдіЫйДгвпЧщБЌЗЂЪБЦкВНШыЦЃЬЌЃЌАВзПЦЗХЦЗзЗзЧРеМИпЖЫЛњЪаГЁЃЌЕЋЫЦКѕдНРДдНЁАТєВЛЖЏСЫЁБЁЃзїЮЊКЭжЧФмЛњЧПЯрЙиЕФTDDIаОЦЌЃЌдйДЮ...

OLEDвбОШЗШЯЪЧБЛЪаГЁШЯПЩЕФГЩЪьЕФаТаЭЯдЪОММЪѕжЎвЛЁЃЖрФъРД,КЋЙњУцАхЙЉгІЩЬLGDЖдOLEDЕФЭЦЙуВЛвХгрСІ,ЕЋЕБЯТе§дкЭЌЪБОЪмзХДѓаЭКЭжааЁаЭГпДчСНЬѕOLEDВњЦЗЯпЕФЬєеН,...

OLEDвбОШЗШЯЪЧБЛЪаГЁШЯПЩЕФГЩЪьЕФаТаЭЯдЪОММЪѕжЎвЛЁЃЖрФъРДЃЌКЋЙњУцАхЙЉгІЩЬLGDЖдOLEDЕФЭЦЙуВЛвХгрСІЃЌЕЋЕБЯТе§дкЭЌЪБОЪмзХДѓаЭКЭжааЁаЭГпДчСНЬѕOLEDВњЦЗЯпЕФЬєеНЃЌ...

12дТ2ШеЃЌTCLПЦММЃЈ000100ЃЎSZЃЉЙЋИцФтРЉНЈвЛЬѕЕк6ДњLTPS LCDЯдЪОУцАхЩњВњЯпЃЈt5ЃЉЃЌВЃСЇЛљАхГпДчЮЊ1500mmЁС1850mmЃЌЩшМЦВњФмЮЊ4ЃЎ5ЭђЦЌЃЏдТ...

ОнЩЯЯТгЮВњвЕСДаХЯЂЃЌ10дТ29ШеЃЌжаЙњДѓТНУцАхОоЭЗОЉЖЋЗНЃЈBOEЃЉФкВПЕЭЕїОйааСЫiPhone 13 OLEDУцАхЕФГіЛѕвЧЪНЃЌЗЛМфДЋбджеЛёШЗШЯЁЃИУвЧЪНБъжОзХBOE OLED...

ШеЧА,ОнЩЯЯТгЮВњвЕСДаХЯЂ,ЙњФкУцАхДѓГЇОЉЖЋЗН(BOE)вбгк9дТЛёЕУЦЛЙћЙЋЫОеыЖдiPhone 13ЕФгаЬѕМўЗчЯеСПВњаэПЩ,НЋдкЕкЫФМОЖШПЊЪМЙЉЛѕЁЃТхЭМПЦММ(RUNTO)дЄВт,2...

ИљОнТхЭМПЦММ(RUNTO)зюаТЁЖШЋЧђЪжЛњУцАхЪаГЁГіЛѕдТЖШзЗзй(Global Mobile Panel Market Shipment Monthly TrackerЁЗБЈИц...

ИљОнТхЭМПЦММ(RUNTO)зюаТЁЖШЋЧђЪжЛњУцАхЪаГЁГіЛѕдТЖШзЗзй(Global Mobile Panel Market Shipment Monthly TrackerЁЗБЈИц...

ИљОнТхЭМПЦММ(RUNTO)зюаТЁЖШЋЧђЪжЛњУцАхЪаГЁГіЛѕдТЖШзЗзй(Global Mobile Panel Market Shipment Monthly TrackerЁЗБЈИц...

ЮЊЛ§МЋЯьгІЙЄаХВПЕШЪЎЦпВПУХСЊКЯгЁЗЂЕФЁЖЁАЛњЦїШЫ+ЁБгІгУааЖЏЪЕЪЉЗНАИЁЗЃЌЭЦЖЏЁАЛњЦїШЫ+ ...

ЮФЕЕРДдДЃКРћдЊКр