万亿氢能市场,绿氢初露锋芒,谁是绿氢龙头?

3

绿电制绿氢,碱性电解槽成当下最优解

作为从0到1快速发展的产业,电解水制氢系统的核心部分——电解槽,也有着碱性水电解(ALK)、质子交换膜电解(PEM)、高温固体氧化物电解(SOEC)、固体聚合物阴离子交换膜电解(AEM)四种技术路线,四大路线的产品能耗、安全、技术成熟度各有差异,但又有其各自的优点。

资料来源:华安证券

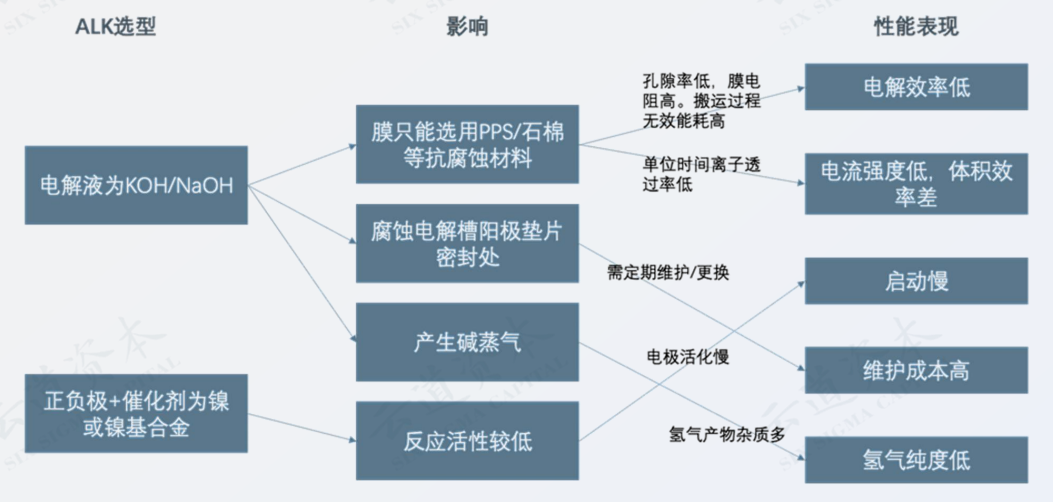

立足当下,技术最成熟、单槽成本最低的技术路线,莫过于ALK路线。碱性电解水制氢指碱性电解质环境下进行电解水制氢的过程,电解质一般为30%质量浓度的KOH溶液或26%质量浓度的NaOH溶液。反应过程中,水分子在阴极得到电子,析出氢气: 氢氧根离子在氢氧侧浓度差的作用下到达阳极,生成氧气和水。又因其碱槽成本低、整体工艺成熟度高,目前已有多个到达MW级别的项目,在绿氢生产中广泛落地。

但在整体成本低、工艺成熟的同时,ALK也由于其本身设计结构选型的问题,存在点解效率低、体积效率低下、启动慢、维护成本高、制氢纯度低的缺点。正在朝向大标方和低能耗两个方向改进。

资料来源:《2023中国氢能源产业氢制备环节深度研究报告》,云道资本

除ALK路线之外,质子交换膜技术则使用了固体电解质代替了ALK路线中的隔膜与液态电解液,在解决了潜在的污染与腐蚀问题外,有了更高的效率和灵活度。

由于使用了固体电解质替代了隔膜,PEM路线的电阻相较于ALK更低,电解效率更高,降低了整个设备的体积;同时,因其反应活性远远高于ALK,也让其拥有了灵活的更高的启停机制,完全可以适应大幅度的风光变化,以更高的耦合度捕捉到更多的弃风弃光;此外,PEM使用纯水作为原料,产物不包含其他杂质,只需要去除水蒸气方可使用,纯度可达99.99%以上。

但PEM路线使用固态电解质的另一面,则是成本的攀升:PEM依赖铂、铱等贵金属作为催化剂,大大提高了成本,哪怕是在未来,降价弹性也十分有限。目前,正在朝向研发低贵金属催化剂与提升催化剂寿命方向发展,若能攻克,将成为最佳电解水制氢方法。

而在主流的ALK和PEM路线外,高温固体氧化物电解(SOEC)、固体聚合物阴离子交换膜电解(AEM)也在快速发展中。SOEC中部分电能可以使用电能替代,转化效率较高,但在高温下材料选择较少,目前尚未实现产业化;而AEM路线虽然材料成本低,但阴离子交换膜量产难度较大,仍在研发阶段。都属于后续潜力优良的制氢路线,但短期内难以看到产业化落地。

4

商业模式初起步

风光储与设备龙头快速抢占市场

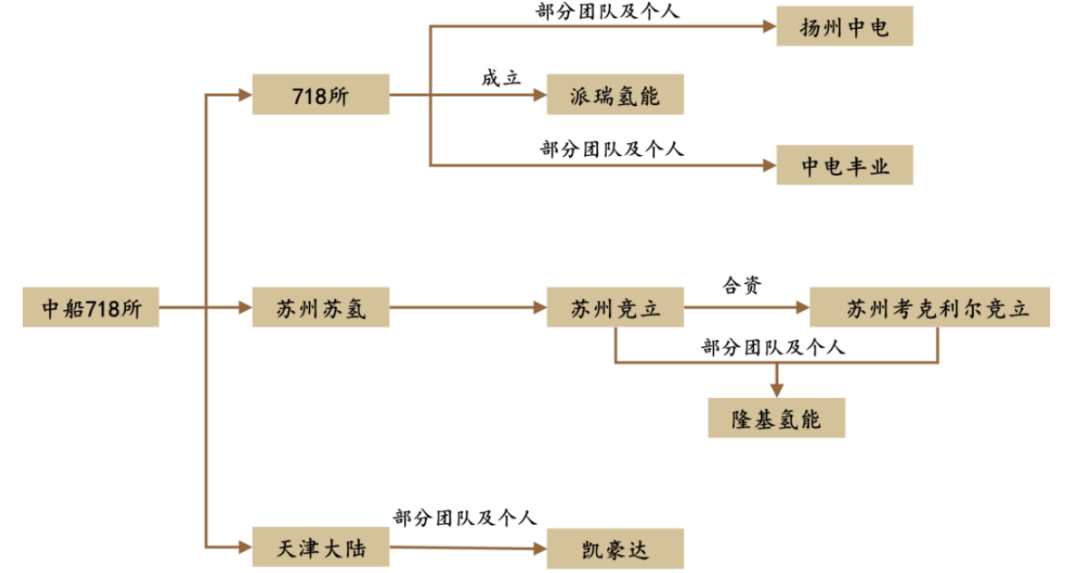

虽然电解槽的技术路线多样,但目前国内的主要的电解水技术均来源于中船718所,并在近三十年中“开枝散叶”,传播至以派瑞氢能为代表的老牌电解水设备龙头、以隆基氢能为代表的风光储龙头和以华电重工为代表的传统设备厂商中。

资料来源:国际氢能网,德邦研究所

三大类厂商各有优势,以中船718所(派瑞氢能)、苏州竞立和天津大陆为代表的老牌龙头具备技术和产品积累,先发优势明显,但面临人才流失严重的问题;以隆基氢能、阳光电源为代表的风光储龙头依托现有客户基础,布局可再生能源制氢系统,与原业务有很强的协同效应;而华电重工、华光环能等为代表的传统设备厂商,则具有多年装备制造经验,再设备生产上拥有先进的技术与工艺基础。

资料来源:2022 中国氢能与燃料电池产业年度蓝皮书,德邦研究所

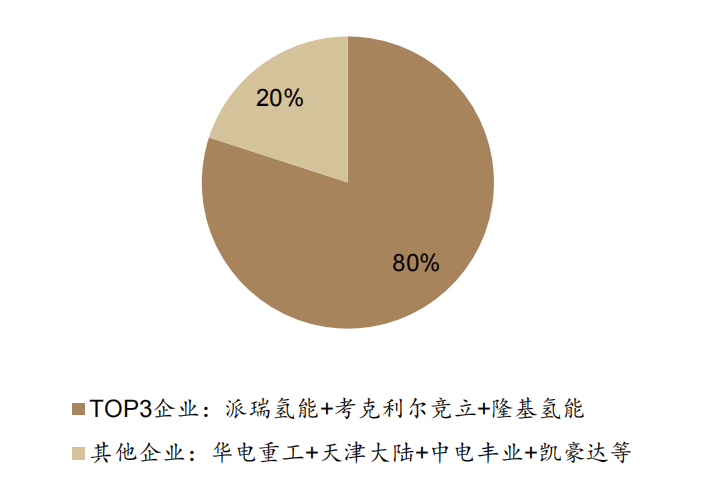

三大类厂商中,业务协同的光储龙头与“国家队”背景的相关企业,或将迎来估值的快速攀升。

风光储龙头企业可有效依托现有客户基础,延伸布局电解水制氢系统,可为客户提供光氢、风氢一体化系统解决方案,与原有光伏、风电业务发挥协同,是业务向最为契合的企业,拥有极大的空间。

其中,光伏龙头隆基绿能成为风光储龙头企业入局氢能源的标杆之一。

自2018年起,隆基就开始对氢能产业链进行战略研究,与国内外科研机构研究合作研发电解水制氢装备技术,并于2021年3月31日正式成立隆基氢能科技有限公司,积极布局绿氢装备业务。2022年5月,隆基氢能入围中石化首个万吨级绿氢示范项目。2022年10月,隆基氢能已按期完成16台套电解水制氢设备发货。

资料来源:隆基绿能公告,华安证券研究所整理

而在新产品方面,隆基氢能性能优异,贯彻了碱性电解槽大标方的理念,降本效果凸显。2021年,公司下线首台1000Nm3/h碱性水电解槽,2023年2月14日,隆基氢能发布ALK Hi1系列新产品,而其迭代后的ALK Hi1 plus产品,直流电耗满载状况下低至 4.1kWh/Nm3,在 2500A/㎡电流密度下,更可低至4.0kWh/Nm3,更可连续运行72小时。

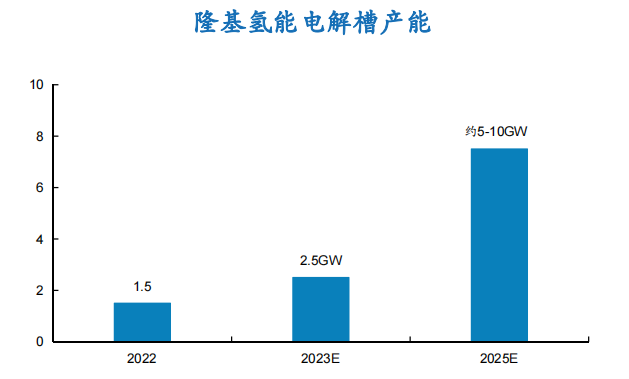

此外,由于业务的适配性,公司市占率也遥遥领先。2022年国内电解水制氢设备出货量达到722MW,同比大幅增长106%。其中,隆基氢能电解水制氢设备产能达1.5GW,据隆基绿能创始人李振国介绍,2022年隆基氢能电解水制氢设备产能位居全球第一、出货量跻身国内前三。

隆基绿能氢能产业全球化布局

资料来源:公司官网,东方财富证券研究所

在风光储龙头外,具有国资背景的企业依托其背后的集团,具备极强的渠道优势。

其中,华电重工背靠国企最大独资发电集团之一的华能集团,具备高产业协同效应,渠道优势强大。

华电重工作为华电集团专门承包和制造各种能源装备的子公司,十分重视ALK和PEM两大制氢路线与储运领域的相关技术。

在碱性电解槽设备领域,华电于2020年7月成立氢能技术研究中心,并于两年后下线1200Nm3/h碱性电解槽,单机产氢量、电解效率、电流密度等主要技术指标达到国际先进水平。而在PEM 及燃料电池设备领域,已开工建设“华电德令哈3MW 光伏制氢项目”,PEM制氢规模达600Nm3/h。产品性能已达到国际水平,为多家国内外头部企业供货。

此外,在更加下游的绿氢储运领域中,华电重工早在 2012 年成立煤化工事业部,开展高压氢气管道输送业务;同时自主研发的固态储氢、液态储氢技术已成功应用于泸定水电解制氢项目中。

同时,在华电集团资源倾斜下,公司先后中标了内蒙华电达茂旗(12000Nm3/h)、山东华电潍坊(5000 Nm3/h)等项目,未来前景广阔。

5

写在最后

氢能源,作为优质的二次能源,兼具清洁、零碳、可再生的优势,在双碳目标下,可在多种场景替代汽油、柴油、天然气等能源,促进工业、交通等领域深度脱碳,有望成为新能源时代中锂电的完美补充。

而其中,作为未来清洁能源代表的绿电制氢,在中国及全球氢能源的占比均不到1%,正迎来从1到N的产业爆发阶段。随着绿电度电成本、电解槽单位电耗和设备投资的下降,驱动水电解制氢在能源化工等领域与灰氢平价。而电解槽作为绿氢的核心设备,将迎来千亿级市场需求。

在电解槽企业出货量的快速增长下,电解槽环节具备技术实力的隆基绿能、阳光电源、华电重工;布局电解槽的弹性标的华光环能、昇辉科技;材料环节具备潜力的贵研铂业等企业将站在风口之上,而其资本市场上的相关估值或许也将再次迎来攀升。

参考资料:

《商业模式起步,绿氢初试锋芒》,平安证券;

《电解槽专题报告》,新业证券电新组;

《氢制备深度研究报告》,云道资本;

《氢能深度,绿氢,第四次能源革命的载体》,东吴证券

《乘风而起,电解槽技术掀起氢能浪潮》,华安证券;

《氢能行业系列报告之一:氢能产业周期开启》,中银证券;

《碱性电解槽:从1到N,谁主沉浮?》,东方财富证券;

《绿氢星辰大海,电解槽放量可期》,德邦证券;

《制氢行业深度报告:绿氢电解槽,方兴未艾》,国海证券;

《绿电制绿氢是趋势,氢能产业链发展加速》,西部证券;

原文标题 : 万亿氢能市场,绿氢初露锋芒,谁是绿氢龙头?

分享

分享

最新活动更多

-

限时免费下载立即下载>> OFweek 2024锂电产业高质量发展蓝皮书

-

8月27-29日马上报名>>> 2024(第五届)全球数字经济产业大会暨展览会

-

8月27-29日参会登记>> 全数会-2024智慧光伏与储能展

-

精彩回顾立即查看>> OFweek 2024新能源产业协同发展大会

-

精彩回顾立即查看>> OFweek 2024工商业储能产业大会暨光储招商会

-

精彩回顾立即查看>> 蔡司电力能源解决方案为储能行业高质量发展赋能

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论