致善生物抓住机会,营收持续高增长

2020年9月8日上午,全国抗击新冠肺炎疫情表彰大会在北京人民大会堂隆重举行。

钟南山、张伯礼、张定宇、陈薇获得国家勋章和国家荣誉称号,快递小哥汪勇等获得全国抗击新冠肺炎疫情先进个人,还有很多很多抗疫英雄,他们的故事可歌可泣。

还有很多医疗企业,发明生产了大量抗疫用品,在抗疫中同样贡献重大。致善生物就是其中之一。

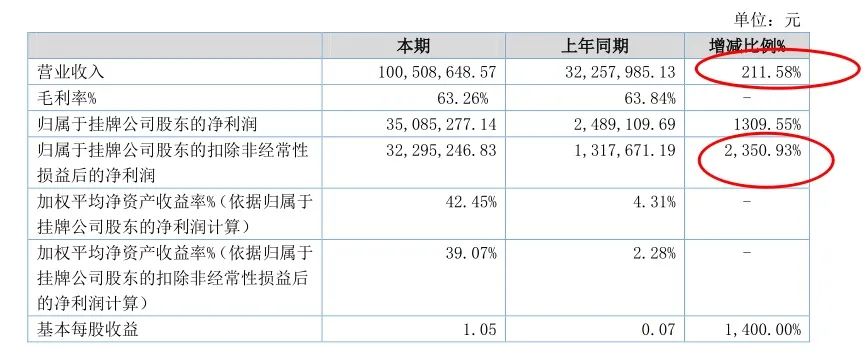

致善生物2020年上半年的财务报表好到炸裂,因为主营业务之一是做核酸检测,导致收入大增。

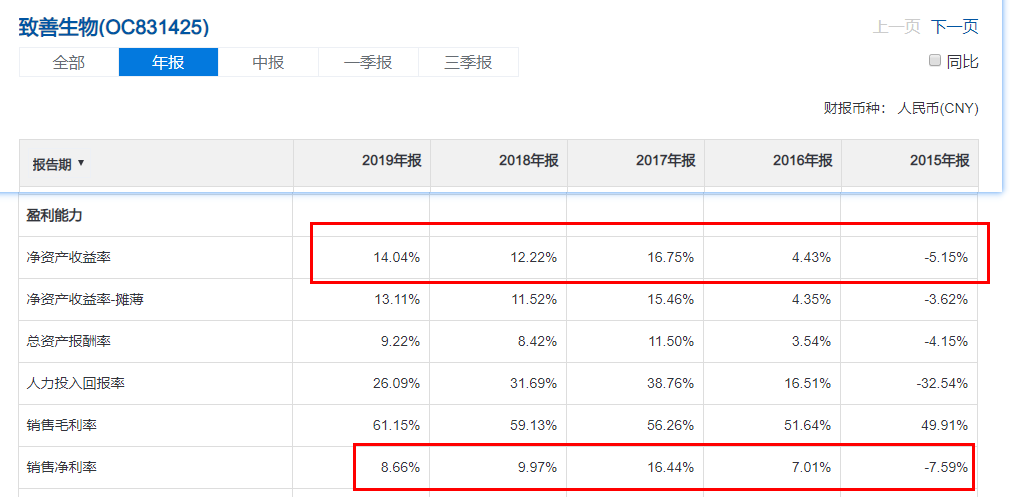

致善生物仅仅是因为运气好,成为疫情受益股吗?

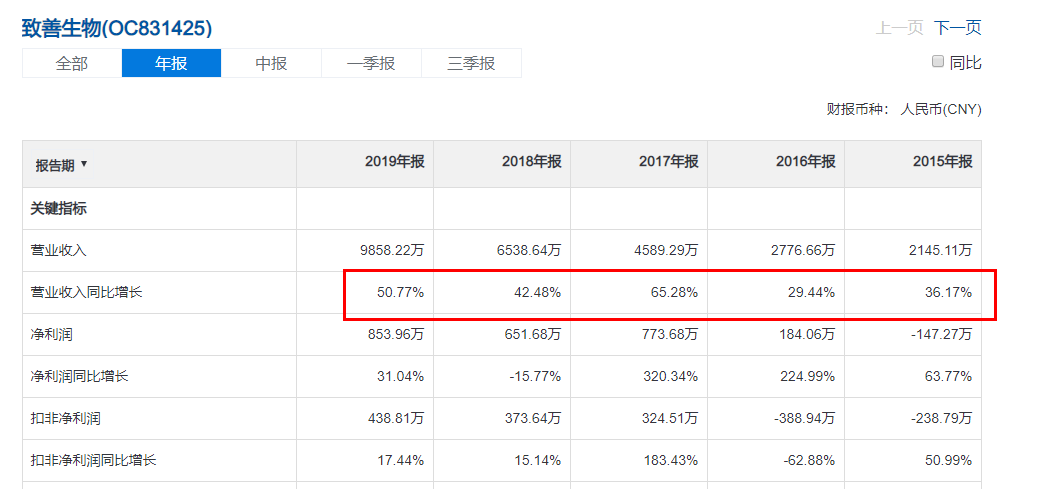

翻看过去5年的财报,营收一直保持高增长。

所以,致善生物本来就在高速增长,只不过抓住了疫情带来的机会,增长的更迅猛而已。

致善生物的基本功表现在:

良好的管理团队

管理团队在体外诊断行业有深厚的技术功底,丰富的行业经验。

公司的实际控制人为李庆阁和栾国彦。

庆阁,男,汉族,中国国籍,无境外永久居留权,1966 年 8 月生,博士学历。1994 年 9 月至今,就职于厦门大学生命科学学院,历任讲师、副教授、教授及博导;2010 年 6 月至今,就职于公司,历任董事长、经理、总经理;现为公司董事长兼总经理,任期三年。

主要成就:长期从事基因定量、变异分析和纳米标记检验医学领域关键技术的研究。近年来,先后主持国家科技重大专项、国家 863 课题、国家 973 课题、国家自然科学基金、国家科技支撑计划子项目等 20 余项。2003 年被评为厦门市抗击“非典”优秀科技工作者。2012 年获厦门市“双百计划”领军型创业人才。作为通讯作者或者第一作者在 Nucl Acids Res,ClinChem,Chem Mater,JClinMicrobiol 等分子诊断领域国际高水平学术刊物上发表论文 80 余篇,其中 SCI论文 40 余篇。

李庆阁是厦门市个体化分子诊断工程技术研究中心主任,分子诊断教育部工程研究中心(厦门大学)主任,分子疫苗学和分子诊断学国家重点实验室(厦门大学)分子诊断学方向学术带头人,细胞应激生物学国家重点实验室(厦门大学)课题组长。担任国家自然科学基金评审组专家(2009-2010),教育部新世纪优秀人才(2006),厦门市双百人才(2013),福建省科技领军人才(2017),国际期刊Biological Detection and Quantification编辑(2015-)。一直从事分子诊断技术平台研究,2001年在Nucleic Acids Research报告寡核苷酸一种新的杂交反应模式,发明置换探针和置换引物,2011年又提出自淬灭探针的多色探针熔解曲线变异分析技术,发明“荧光—熔点”二维标记技术,据此提出了通用型的多重核酸分析技术,并用于遗传病、传染病、肿瘤和药物基因组学,部分成果实现产业化。主持国家科技重大专项、863、国家自然科学基金、省市级科研基金等多个项目。发表论文100余篇,获得国内外授权专利50余项,培养博士生和硕士生60余名。荣获第五届中国侨界(创新人才)贡献奖(2015),结核耐药检测转化成果入选2016年“中国十大医学科技新闻”,核酸变异检测技术专利获2017年厦门市知识产权局唯一一项发明特等奖。

国彦,男,汉族,中国国籍,无境外永久居留权,1971 年 2 月生,硕士学历。1995 年 8 月至 2000 年 7 月,就职于厦门泰伦生物工程有限公司,担任研发部经理;2000 年 9 月至 2003 年 6 月在厦门大学生命科学学院生化与分子生物学专业学习,获硕士学位;2003 年 9 月至 2014 年 7 月,就职于厦门百维信生物,担任总经理;2010 年 6 月至今,就职于公司,历任董事、副总经理。

主要成就:多年来一直从事分子生物学诊断试剂研究和产品转化工作,在生物高科技产品转化方面具有丰富经验,作为技术带头人先后开发出几十种生物高科技产品,如系列荧光 PCR 诊断试剂盒、系列磁珠法核酸提取试剂盒,主持的项目产品获得两项国家二类新药证书。

娜杰,核心技术人员,女,汉族,1984 年 11 月出生,中国国籍,无境外永久居留权。博士学历。2003 年 9 月至 2007 年 6 月于河北理工大学化学与生物技术学院就读,获学士学位;2007 年 7 月至 2012 年 6 月于厦门大学生命科学学院就读,获得博士学位;2012 年 7 月至今,于本公司任职,历任研发部主管,研发部经理。 现任董事兼研发总监。

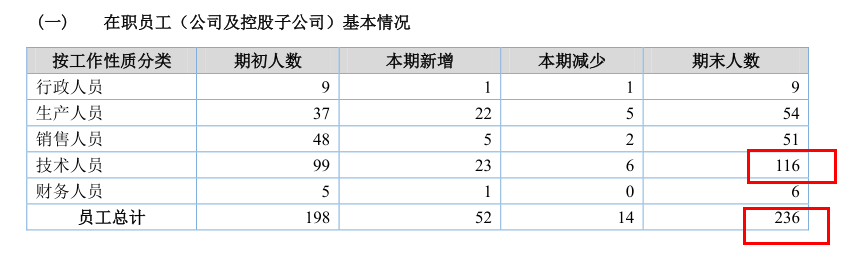

2014年,公司一大半都是技术人员;

2020年,公司一般都是技术人员,研发人员数量大幅增长。

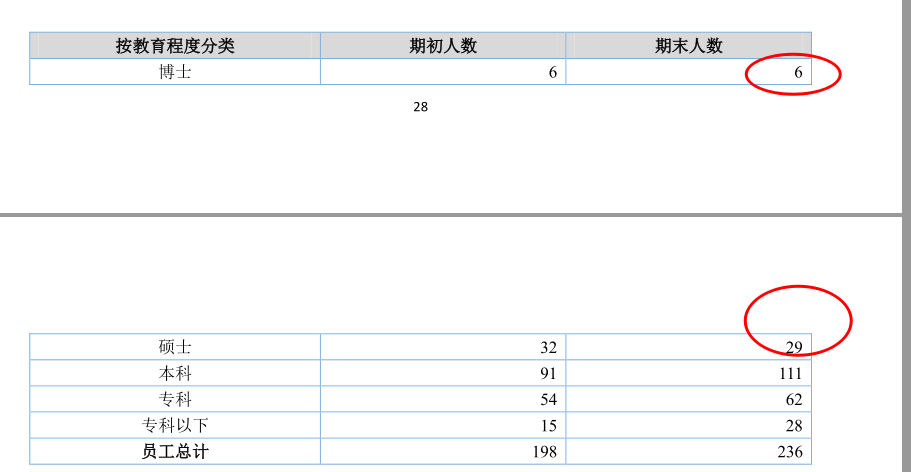

员工学历很高,博士有6人,硕士有29人。

技术平台

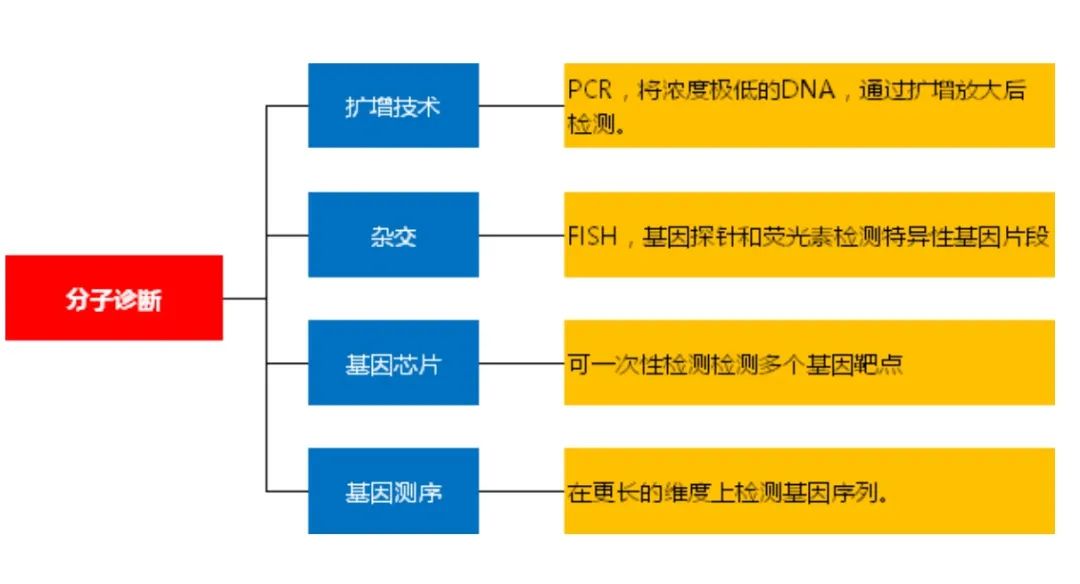

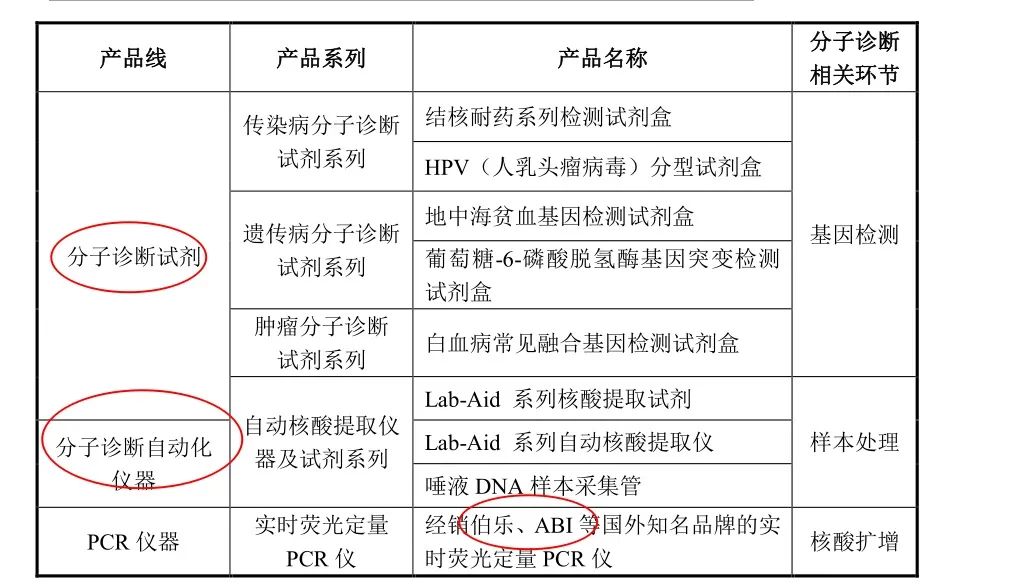

致善生物的领域属于体外诊断中的分子诊断,更细分点来说是:PCR扩增技术。

分子诊断是用分子生物学方法对与疾病相关的蛋白质、各种免疫活性分子及其编码基因进行测定,通过检测患者体内遗传物质结构及表达水平的变化而做出诊断的技术。

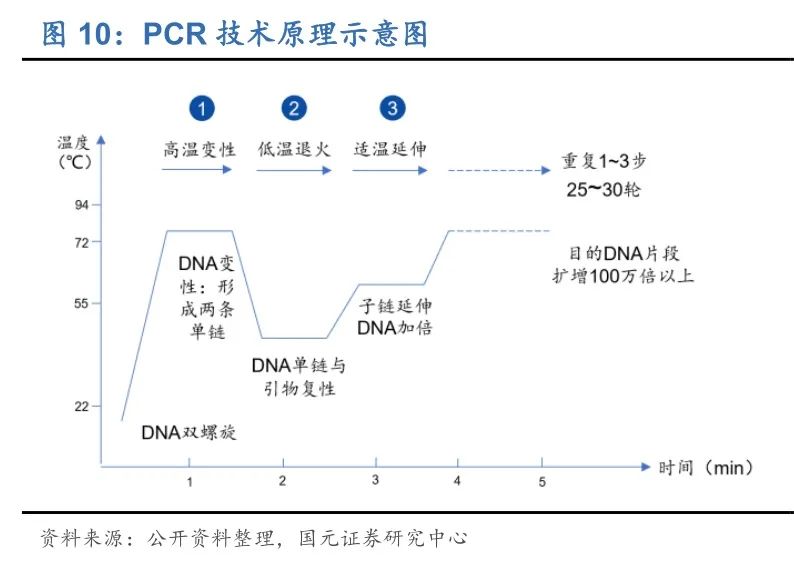

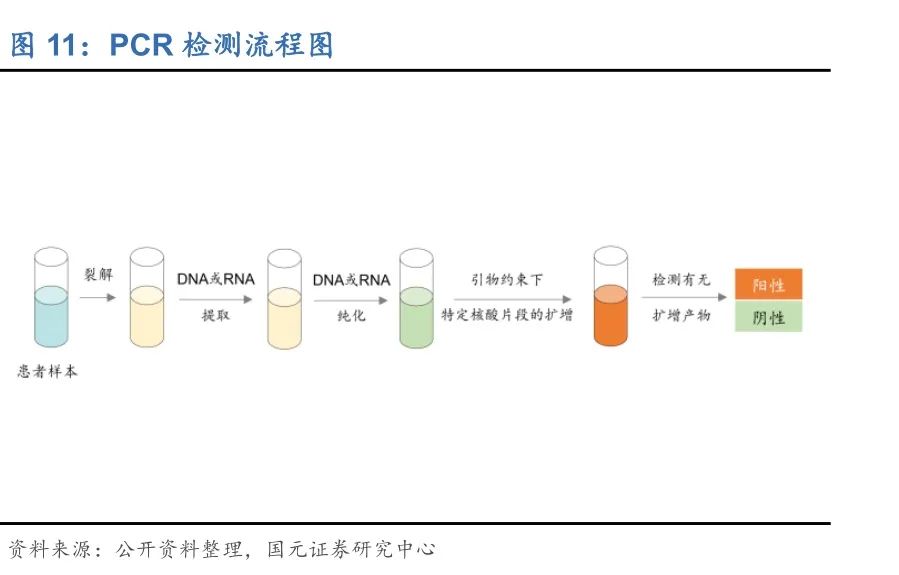

PCR (聚合酶链式反应)是指利用 DNA 聚合酶(如 Taq DNA 聚合酶)在体外条件下,催化一对引物间的特异 DNA 片段合成的基因体外扩增技术。PCR 是生物体外的特殊 DNA 复制,最大的特点是能将微量的 DNA 大幅扩增。以实时荧光 PCR 技术为例,通过 PCR 技术进行分子诊断的主要流程包括:

1. 核酸的提取和纯化:使用核酸提取试剂从病毒、细菌等中提取出 DNA;

2. 核酸在引物约束下特异性的 PCR 扩增:在提取的 DNA 中加入扩增需要的反应液(酶、复制需要的原料、引物等),在 PCR 仪中完成扩增过程;

3. 扩增产物的检测:通过荧光标记法检测 DNA 含量,从而判断病毒 DNA 含量,给出诊断结果。

PCR 技术最大的特点就是灵敏度高、特异性好、及时方便,在基础研究以及医学诊断、法医学和农业科学等各大领域应用广泛。在临床诊断中,PCR 技术具有诸多优势:灵敏度高,靶细胞检出率可达 1/100 万,病毒检测灵敏度≥3RFU,最小细菌检出率为 3 个,检测样本纯度要低,仅需 DNA 粗提取;扩增反应在 2-4 小时内完成,使用简便、快捷。作为临床诊断的“金标准”技术,PCR 广泛应用于血站核酸检测、疾控核酸检测、临床核酸检测等领域,其中,在传染病诊断和血筛检测中,PCR 技术能缩短诊断的“窗口期”并且可以定量对病原体进行检测,相比于传统的免疫诊断方式,具有不可替代的优势。

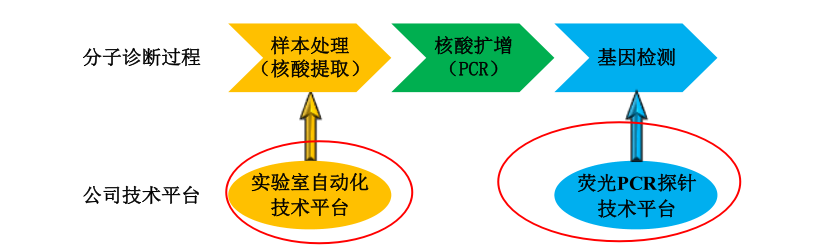

在PCR分子诊断过程中有三个关键环节:样本处理(核酸提取),核酸扩增(PCR)和基因检测,其中,由于专利原因,PCR 相关技术多为罗氏、ABI等跨国公司所垄断。

针对样本处理(核酸提取)和基因检测两个分子诊断关键环节,致善生物构建了较为完善的两大技术平台:实验室自动化技术平台和荧光 PCR探针技术平台,涵盖了从核酸自动化提取到诊断试剂研制的分子诊断主要技术领域,具有应用范围广和实用性强的特点,技术成果处于国内先进水平。

实验室自动化技术平台和荧光 PCR 探针技术平台所运用的主要技术均来源于公司的自主研究或获得实施许可,不存在产权纠纷,公司依托分子诊断平台,一方面使公司具备各类分子诊断试剂盒的产业化能力;另一方面,强大的研发能力使公司能够持续研发新的诊断品种,不断扩充公司的产品线。

1 、实验室自动化技术平台

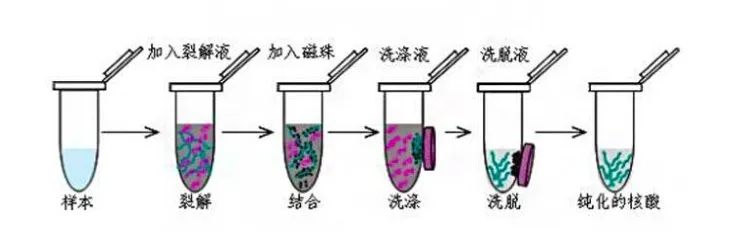

该平台为公司自主研发,关键技术在于“纳米复合磁珠”。磁珠法提取核酸是近几年发展起来的新技术,运用纳米技术对超顺磁性纳米颗粒的表面进行改良和表面修饰后,制备成超顺磁性氧化硅纳米磁珠。该磁珠能在微观界面上与核酸分子特异性地识别和高效结合。利用氧化硅纳米微球的超顺磁性,在 Chaotropic盐和外加磁场的作用下,能从血液、动物组织、食品、病原微生物等样本中的DNA 和 RNA 分离出来,可应用在临床疾病诊断、输血安全、法医学鉴定、环境微生物检测、食品安全检测、分子生物学研究等多种领域。

磁珠法核酸提取一般可以分为四步:裂解、结合、洗涤和洗脱,如下图所示。

利用仪器控制磁珠,通过复合转移机械可实现反应液更换、加热、混匀等各种操作,从而完成自动化、“高通量”的核酸提取。公司拥有磁珠法提取核酸的相关知识产权和专利,依托该技术平台研发了多款自动化核酸提取仪器。

2 、荧光 PCR 探针技术平台

该平台以“多色熔解曲线分析技术(MMCA)”为核心,利用特定的探针在PCR 完成后进行解分析,检测探针覆盖区域是否存在碱基突变以及具体的突变类型,实现了基因多位点突变的同时检测。

传统的 PCR 检测技术在进行 PCR 扩增后还需要进行各种 PCR 后处理操作才能得到检测结果。这些后处理操作不仅耗时长、检测灵敏度较低,而且可能引发污染而导致假阳性反应。但多色探针熔解曲线技术不需要任何 PCR 后处理操作,DNA 在经过特异性引物 PCR 扩增之后进行熔解曲线分析,整个过程无需开盖,实现了全封闭的诊断过程,减少了发生污染的可能,使诊断结果更加可靠。

操作过程可使用常见的荧光 PCR 仪器完成,操作简单、重现性好,所需的试剂量小,实验成本较低。

公司在多色探针熔解曲线技术的基础上对探针设计,体系配方、用量等方面都进行了大量基础性工作,形成了荧光 PCR 探针技术平台,荧光 PCR 探针技术平台检测位点多,检测通量高,是先天性遗传病检测、耐药突变筛查和基因分型检测的有效工具。依托该平台,公司研究、开发了多款传染病、遗传病和肿瘤的分子诊断试剂盒。

目前,致善生物拥有32项专利,其中29项为发明专利。

成功的商业化

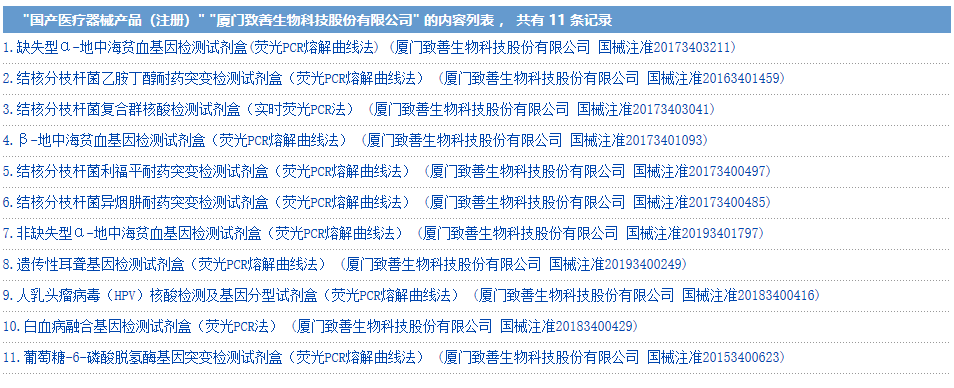

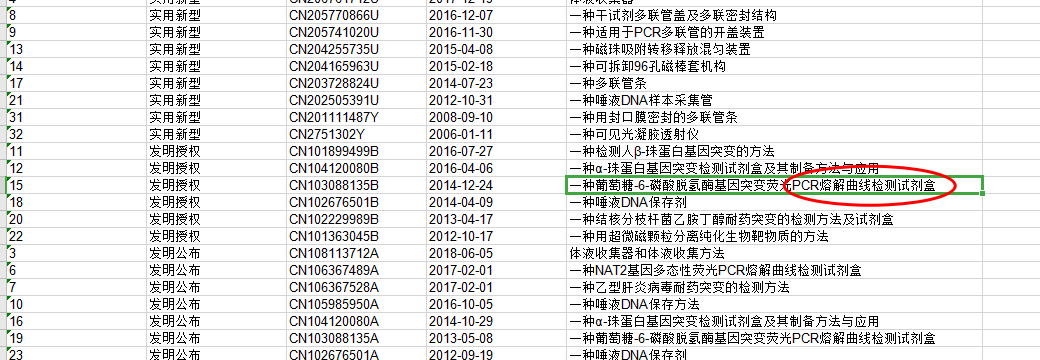

基于技术平台和众多专利,致善生物注册了11款PCR检测试剂盒产品:

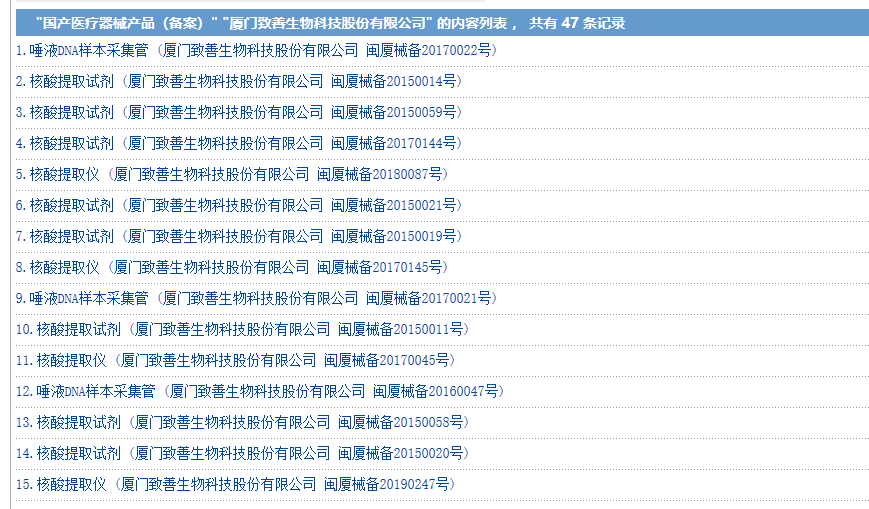

备案了核酸提取仪器、核酸提取试剂等47款产品:

2020上半年,公司持续加大研发投入,快速开发出与新型冠状病毒(SARS-CoV-2)检测相关的一系列产品:冠状病毒 SARS-CoV-2 核酸检测试剂盒(荧光 PCR 法)、一次性用病毒采样管、核酸提取试剂(病毒 RNA 提取试剂)和全自动医用 PCR 分析系统 Sanity 2.0 等 30 项产品获得欧盟 CE 认证;唾液 RNA 样本采集管(R-2000)、唾液 RNA 样本采集管(R01-2000)和核酸提取试剂(病毒 RNA 提取试剂)共 3 项产品进入 FDA 产品目录。

这些新型冠状病(SARS-CoV-2)检测相关的一系列产品,可以为医院 提供分子诊断的全面解决方案。

致善生物2020上半年中标了很多医院的核酸检测、结核病检测等采购项目,获得了市场认可。

在业绩暴涨之下,致善生物存在的问题也需要客观看待:

①技术落后的风险

首先,分子诊断的核心技术在伯乐、ABI等国外企业手中,致善生物不少仪器是代理销售这些外企的;可以自己身处的核酸提取仪等仪器,技术含量不是很高,属于中低端产品,国内其他很多同行也可以生产。

另外,致善生物目前使用的是第二代PCR技术,有可能在更先进的第三代PCR技术上落后。

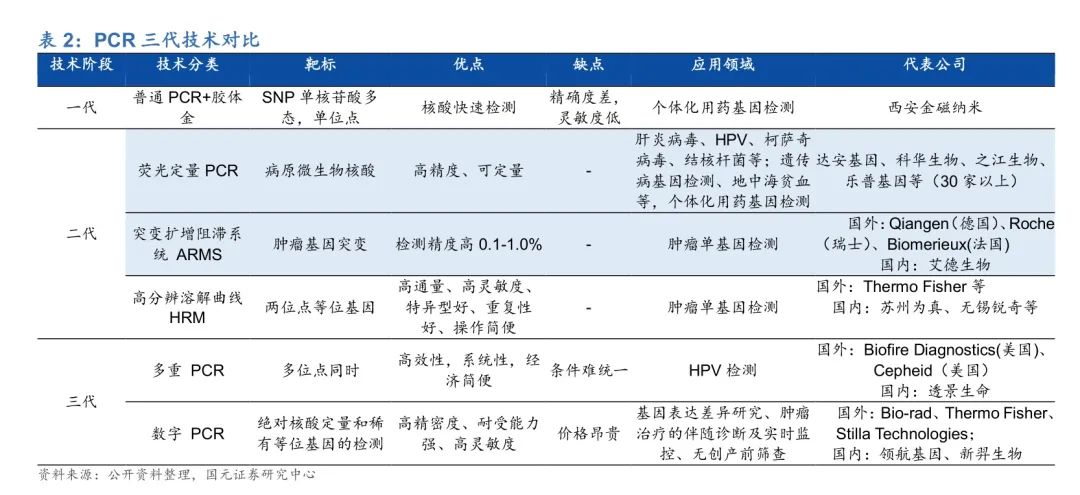

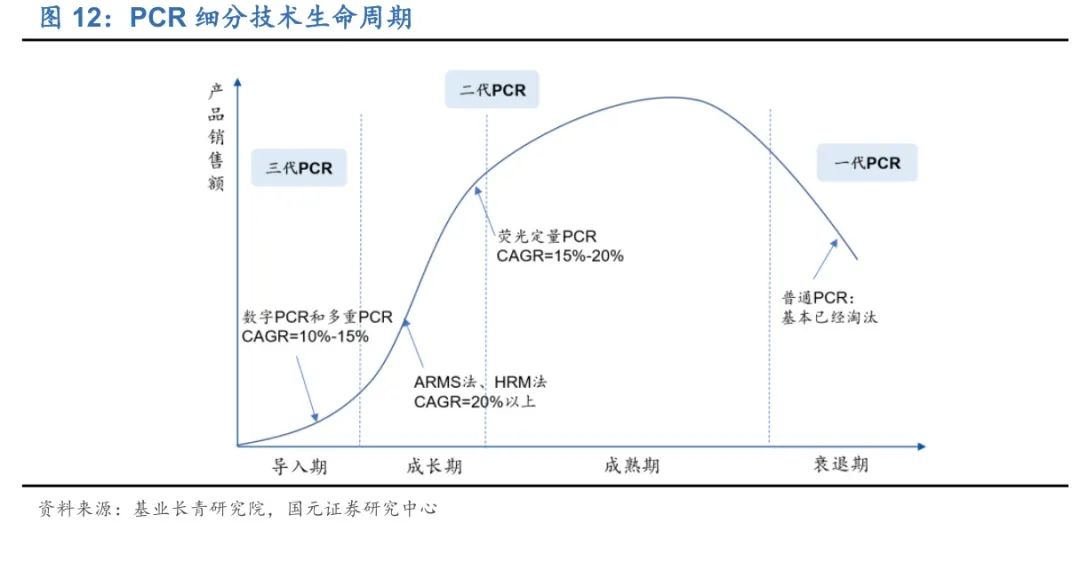

PCR 技术最早由穆勒于 1985年发明,经历了第一代定性 PCR、第二代定量 PCR 和数字 PCR 三代技术迭代。

三代技术的主要差异如下:

第一代定性 PCR 技术:采用琼脂糖凝胶电泳对 PCR 扩增产物进行分析,存在交叉污染、检测耗时长、只能做定性检测等缺点,目前处于衰退期,已基本被淘汰;

第二代荧光定量 PCR (qPCR )技术:qPCR 在一代定量 PCR 的基础上引入荧光探针标记法从而实现定量检测,目前发展最成熟、应用最广泛、临床普及率高,为现阶段主流应用平台,正处于从成长期向成熟期过渡的阶段,市场增速在 20%以上;

第二代定量 PCR 包括荧光定量 PCR(qPCR)以及在其基础上分化出来的 ARMS(突变扩增阻滞系统)和 HRM(高分辨溶解曲线)。致善生物也在2014年研发了PCR溶解曲线检测试剂盒。

第三代数字 PCR (dPCR )技术:dPCR 是在 PCR 原理的基础上利用芯片和荧光检测技术进行核酸绝对定量检测。芯片技术是 dPCR 的核心工艺,利用对样品进行分液处理进而实现“单分子模板 PCR 扩增”,达到定量检测的目的,具有更高的精确度和灵敏度,目前处于导入期,市场增速在 10%-15%。

和 qPCR 相比,dPCR 优势包括:灵敏度高(可以达到单个核酸分子)、无需标准曲线或参照基因进行对比来测量核酸量、适合环境复杂样品的检测、能够有效区分浓度差异微小的样品。

dPCR 在国内尚处于起步阶段,目前仅有南京科维思生物的HER2 基因扩增检测试剂盒(数字 PCR 法)获批,在 肿瘤伴随诊断、肿瘤早筛、传染病检测、NIPT 、药物基因组学等领域具有较大临床应用潜力和优势。根据沙利文数据显示,中国 dPCR 行业市场规模从 从 2013 年的 14.6 亿元增加至 2017 年的 72 亿 元,CAGR=29.2% ,到 2022 年市场规模预计将达到 266.6 亿元。

致善生物如果不能紧跟最新技术发展,有可能被甩在后面。

②激烈的市场竞争

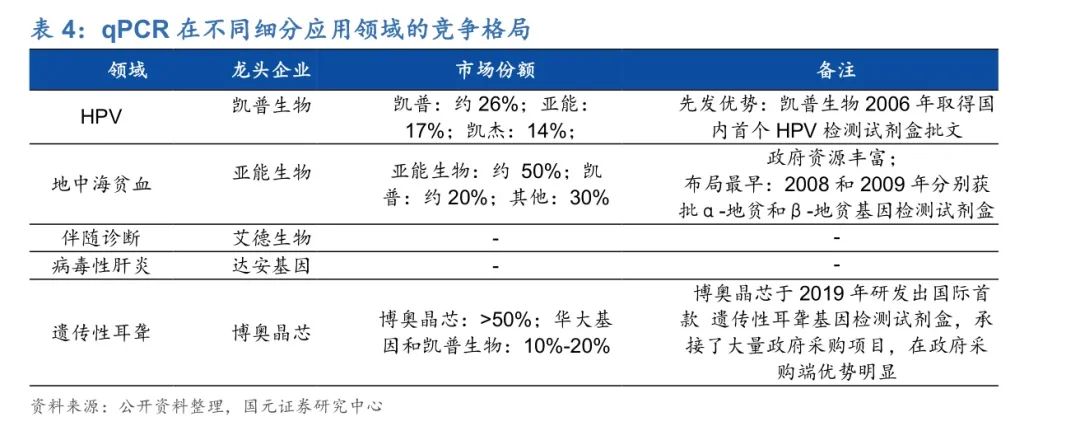

国内 PCR 行业竞争激烈,不同细分领域龙头效应显著。

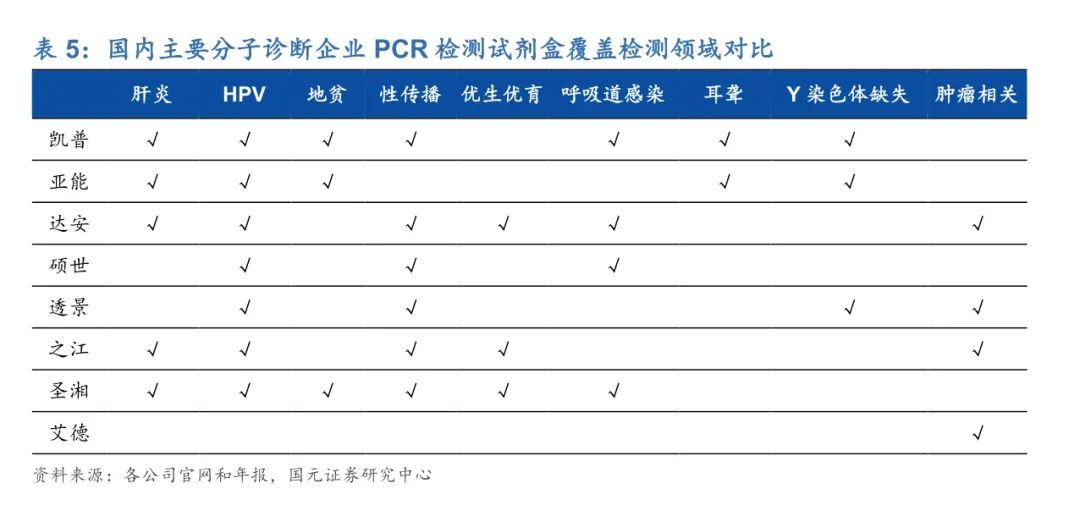

二代 PCR 技术门槛相对较低,国内获批的 PCR 检测产品数量多、竞争激烈,主要企业包括达安基因、艾德生物、凯普生物、之江生物、硕世生物、透景生物、圣湘生物等。从获批的 PCR 检测试剂盒数量维度看,达安基因拥有 38 种基于 qPCR 技术的检测试剂盒取得 NMPA的批文;从不同细分应用领域维度看,各家产品线重合度较高,尤其是优生优育、性传播疾病、HPV 检测等领域竞争激烈,但 艾德生物、凯普生物、亚能生物凭借多年在不同细分领域的先发优势、 技术 积累以及渠道优势等、 分别在伴随诊断、HPV 检测、地中海贫血检测领域处于绝对领先地位,其中凯普生物在 HPV 检测领域占据 1/3 市场份额,艾德生物在 PCR 伴随诊断领域具有绝对领先优势。

国内达安基因、艾德生物、凯普生物等是 PCR 技术领域的龙头企业,在传染病、HPV 、伴随诊断等不同细分领域拥有绝对的竞争优势。

而致善生物目前覆盖的领域少,市场份额也不高,和上述竞争对手差距较大。

因此,致善生物虽然有很高的毛利率,但是净利率很低,ROE也一般,说明在这个行业赚钱能力一般。

③业绩下滑风险

今年由于疫情这个意外原因,致善生物业绩暴增。但是随着疫苗、中和抗体等出来,疫情会得到控制,到时候核酸检测的市场需求就会大幅回落,致善生物到时候还能否保持业绩增长?个人对此不是很乐观。因为致善生物的其他业务:结核病检测、地中海贫血检测等市场规模较小,也不会有爆发式增长。

估值方面,致善生物(OC831425)高于同样做体外诊断的第二大股东迪瑞医疗(SZ:300396)。当然如果按2020全年业绩也算的话,动态市盈率应该在20倍PE左右。

【特别说明】文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。

一个人前行,不如一群人前行。汇聚新三板投资人的交流平台:新三板投资圈,欢迎加入,一起进步。入群方法:关注公众号:安福双,按照回复信息进行操作。

分享

分享

图片新闻

技术文库

最新活动更多

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

精彩回顾立即查看>> 【线下论坛】新唐科技2025新品发布会

-

精彩回顾立即查看>> 【在线会议】研华嵌入式核心优势,以Edge AI驱动机器视觉升级

-

精彩回顾立即查看>> OFweek 2025(第十四届)中国机器人产业大会

-

精彩回顾立即查看>> 【在线会议】从直流到高频,材料电特性参数的全面表征与测量

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论