2020年中国第三方医学诊断行业市场分析

第三方医学诊断行业属于技术密集型和资本密集型行业,且国家和地方均有严格的行业准入和监管政策,准入门槛和区域壁垒较高。由于规模效应及先发优势,龙头企业占据较高的市场份额,行业集中度较高。目前,国内第三方医疗诊断市场已经形成以金域医学、迪安诊断、艾迪康、达安基因为首的四大龙头企业。其中,金域医学市场份额最高,占比达30%。随着医学诊断技术的进步和发展,国内的第三方医学检验检测行业还有足够的成长空间。

形成四大龙头企业

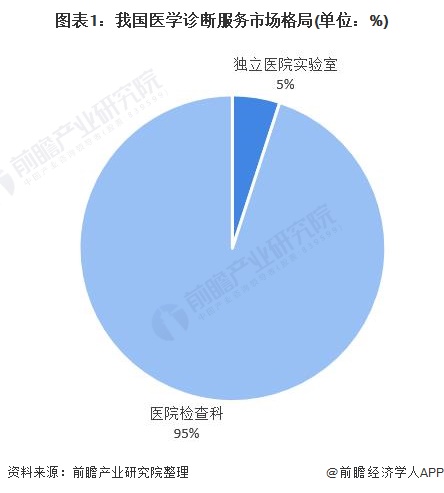

第三方医学诊断行业属于技术密集型和资本密集型行业,且国家和地方均有严格的行业准入和监管政策,准入门槛和区域壁垒较高,新进入者很难在短期内取得技术竞争优势并对现有竞争格局产生冲击,对于已进入者来说,第三方医学诊断行业竞争较为激烈。在我国,医学检测仍主要在医院完成,目前独立医学实验室市场规模占整个临床检验规模的比重在5%左右,未来有较大的增长空间。

目前,国内第三方医疗诊断市场已经形成以金域医学、迪安诊断、艾迪康、达安基因为首的四大龙头企业。

从检验项目的数量来看,第三方医学检验机构金域医学可以提供2700余项检验,位列第一位,高于迪安诊断与艾迪康。虽然近年来行业迅速发展,但是国内第三方医学检验检测行业起步较晚,可提供的检验项目与国外相比仍有较大差距。

国外成熟的独立实验室可以提供近5000项。随着医学诊断技术的进步和发展,国内的第三方医学检验检测行业还有足够的成长空间。

金域医学市场份额最高

医疗服务行业属外资限制性行业,其对外资的准入限制放开是逐步的,这使得境外机构在与国内第三方医学检验机构竞争过程中 已失去了先发优势,目前国内第三方医学检验市场没有具有竞争力的境外机构。由于规模效应及先发优势,龙头企业占据较高的市场份额,行业集中度较高。

金域医学、艾迪康、迪安诊断和达安基因是实行全国连锁经营且规模较大的综合性独立医学实验室,上述四家公司合计约占半数以上的市场份额。2019年金域医学市场份额依旧最大,达到30%,迪安诊断占据17%左右。

在2019年第三方检测机构排行榜TOP15中,迪安诊断和金域医学位列第二、三名,艾迪康和达安基因位列第九、十一位。

四大企业具有各自优势,金域医学是专注ICL的行业龙头。国内第三方医学检验的开创者,在检验技术、检验项目数量、网点布局、研发投入等方面处于业内领先地位。

达安基因和迪安诊断业务除诊断服务外,均涉及上游产业:诊断试剂生产销售、诊断仪器生产销售。达安基因是背靠中山大学的基因诊断龙头,试剂盒带动业绩大增,核酸检测试剂盒带动营收和利润增长迅速。

迪安诊断凭借“服务+产品”一体化商业模式成为体外诊断行业的先行者。其业务范围涉及诊断服务、诊断产品销售、技术研发生产、冷链物流、司法鉴定、健康管理、CRO中心实验室、融资租赁等领域。

艾迪康通过自建物流、专业信息系统,实现规模化检验,降低成本提高效率。服务覆盖全国31个省市自治区。建立了从总部及全国各大省会,到1000多个县,直达5500多个县市街道、乡镇的四级配送终端及物流服务管理平台。

来源:前瞻产业研究院

分享

分享

图片新闻

技术文库

最新活动更多

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

精彩回顾立即查看>> 【线下论坛】新唐科技2025新品发布会

-

精彩回顾立即查看>> 【在线会议】研华嵌入式核心优势,以Edge AI驱动机器视觉升级

-

精彩回顾立即查看>> OFweek 2025(第十四届)中国机器人产业大会

-

精彩回顾立即查看>> 【在线会议】从直流到高频,材料电特性参数的全面表征与测量

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论