2021年H1全球医疗健康投融资报告:融资额创纪录

核心观点

一、2021年H1融资额创历史新高,超过2019年全年融资;头部企业疯狂吸金,上半年1亿美元以上融资交易185起。

二、2021年H1国外医疗健康融资额同比翻番,增速惊人;国内医疗健康融资总额创历年H1新高,同比增长70%。

三、生物医药融资额高居榜首,始终占据历年融资额主导地位,融资额常年占比40%,超过数字健康和器械之和。

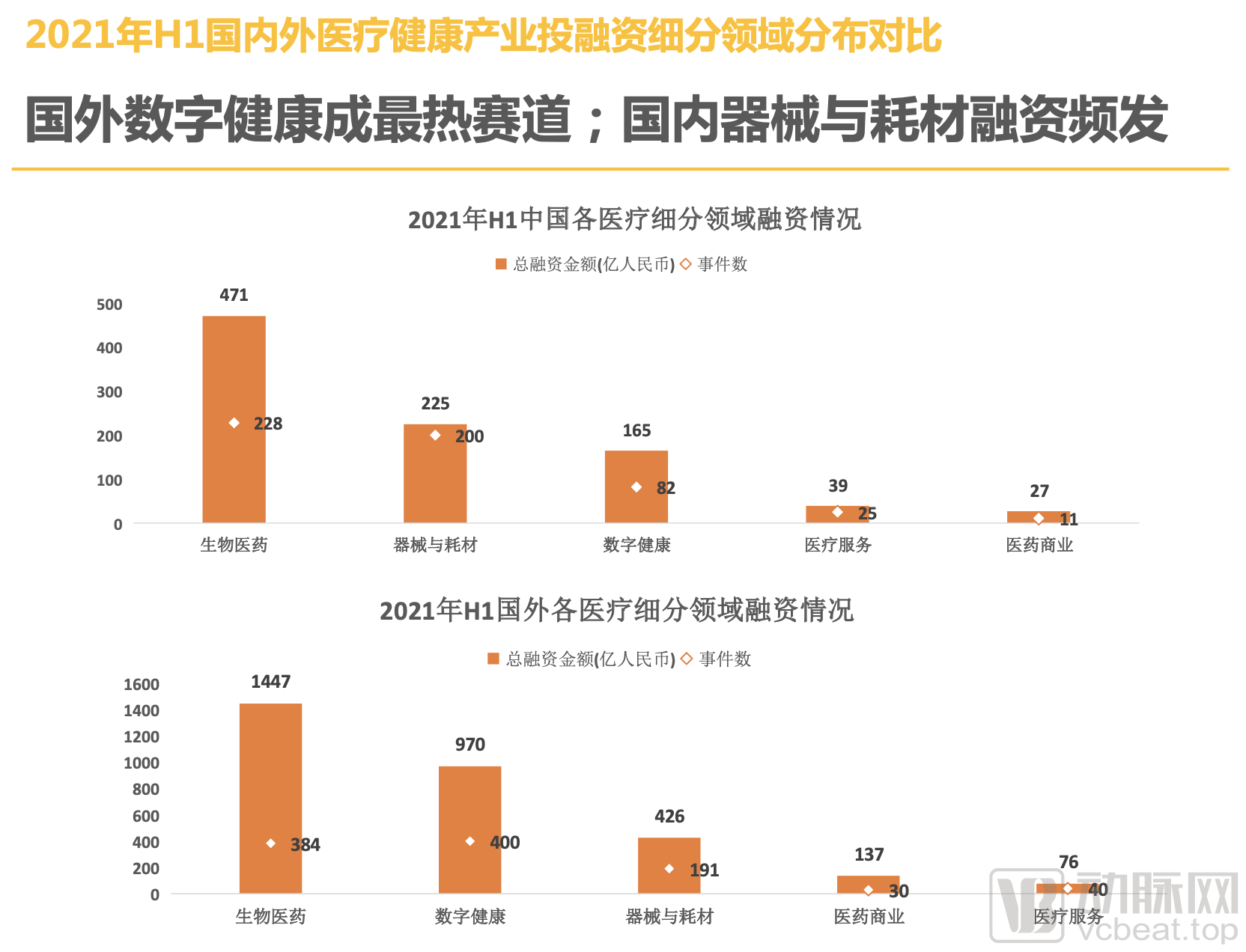

四、国外数字健康成最热赛道;国内器械与耗材融资频发。

五、AI+制药方兴未艾,上半年融资额已接近去年全年数据;医疗机器人融资延续去年火热,国内企业融资进程加快。

六、投资机构中,高瓴上半年46次投资刷新全球纪录,头部机构保持高频出手;国内高瓴旗下创投持续发力,五家机构投资半年超过20次。预计2021年活跃机构的投资频次大概率再度出现跨越式上升。

七、三大股市迎来165个IPO项目,集中生物医药领域;中国上半年48家医疗健康公司IPO,数量再创新高。

八、美国领跑全球,中美囊括全球融资额81%;上海稳居榜首,江浙沪包揽全国上半年融资的半壁江山。

一、2011-2021年H1全球医疗健康产业融资变化趋势

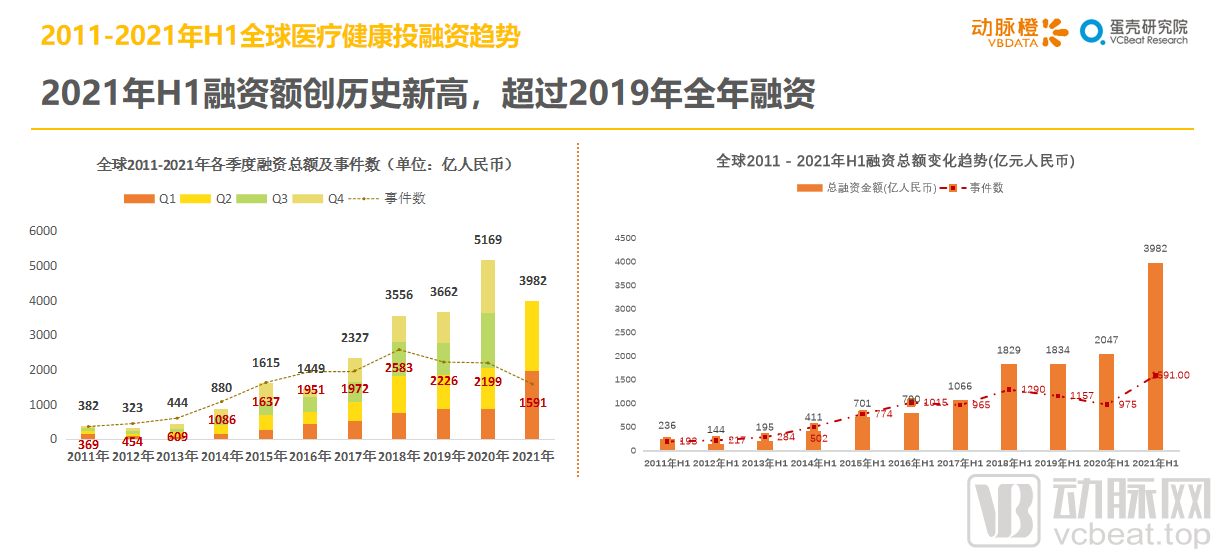

1.1 2021年H1融资额创历史新高,超过2019年全年融资

2021年H1,全球医疗健康产业共发生1591起融资事件,融资总额创历年上半年新高,甚至超过2019年全年融资金额,达612.6亿美元(约5169.3亿人民币),同比增长约94%;融资事件达1591起,同比增长63%。

有趣的是,当我们以更长的时间周期来衡量疫情影响时,2020年初的短暂恐慌与下跌显得微不足道,当初预测的长期利好在更短的时间周期内开始兑现。更重要的是这场新冠大流行已经从某种意义上改变了生命科学产业的发展格局。机构们一方面看中了生命科学板块的防御性,一方面也追逐着正在走向辉煌的生物技术与数字健康,源源不断的资金蜂拥而至。

1.2 头部企业疯狂吸金,上半年1亿美元以上融资交易185起

2021年H1,单笔融资超过1亿美元的融资数量已经达到185起,融资总额约319亿美元。这意味着在全球范围内,投入医疗健康产业约一半左右的资金被12%的企业所占据。

超1亿美元融资交易自去年起大幅上升,按照这种趋势,今年的交易数量和增幅均将非常可观。疫情后显而易见的趋势是,全球医疗健康一级市场的资金抱团愈发明显,头部公司的吸金能力大幅增强。

1.3 2021年H1国外医疗健康融资额同比翻番,增速惊人

国外,2021年H1医疗健康产业融资同比翻番,达470亿美元(约3056亿人民币),融资项目数量首次突破1000起,增速同样惊人。一方面,去年同期国外资本市场受疫情影响较大,投融资交易短暂放缓;另一方面,疫情之后国外对医疗产业的投资热情加剧,导致去年下半年以来交易火热。

和全球融资趋势大体趋同,新冠疫情让许多未被满足的医疗需求得到了更快响应、远程医疗、体外诊断、家庭护理、疫苗研发等领域加速融资,加之全球货币宽松浪潮进一步发酵,国外风险投资资金同样加大了对医疗健康产业的投入。

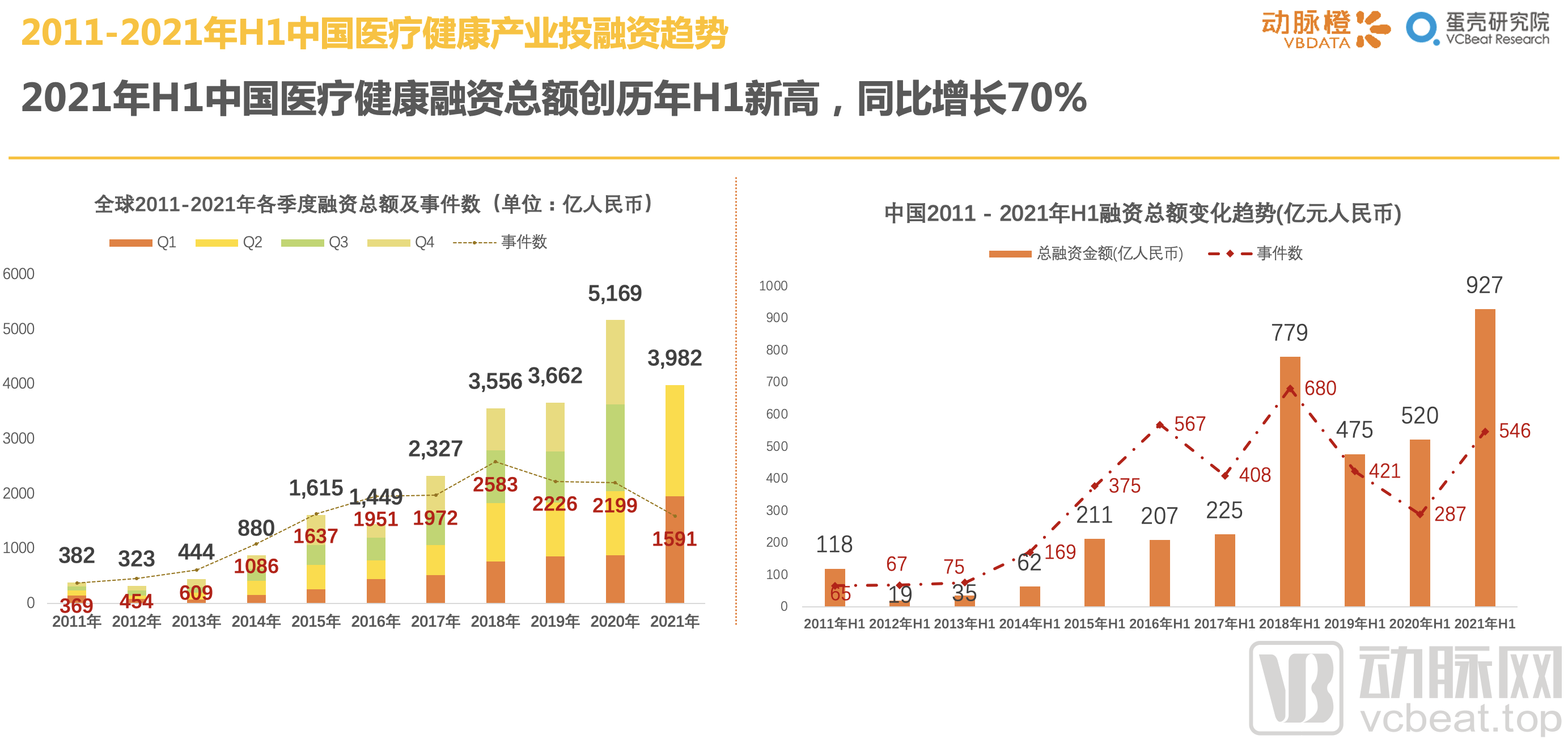

1.4 2021年H1中国医疗健康融资总额创历年H1新高,同比增长70%

2021年H1,中国医疗健康产业投融资总额达到创下历史新高的927亿人民币,同比增长70%;和国外类似,同比融资增幅的扩大与疫情下资金的收紧和反弹密切相关。不过,值得欣喜的是融资交易数量也出现了近乎翻倍的增长,改变了近两年融资额增加,交易数量却放缓甚至下降的趋势。意味着融资向头部企业倾斜的格局有所改观,中小型初创企业的融资难度可能有所下降。

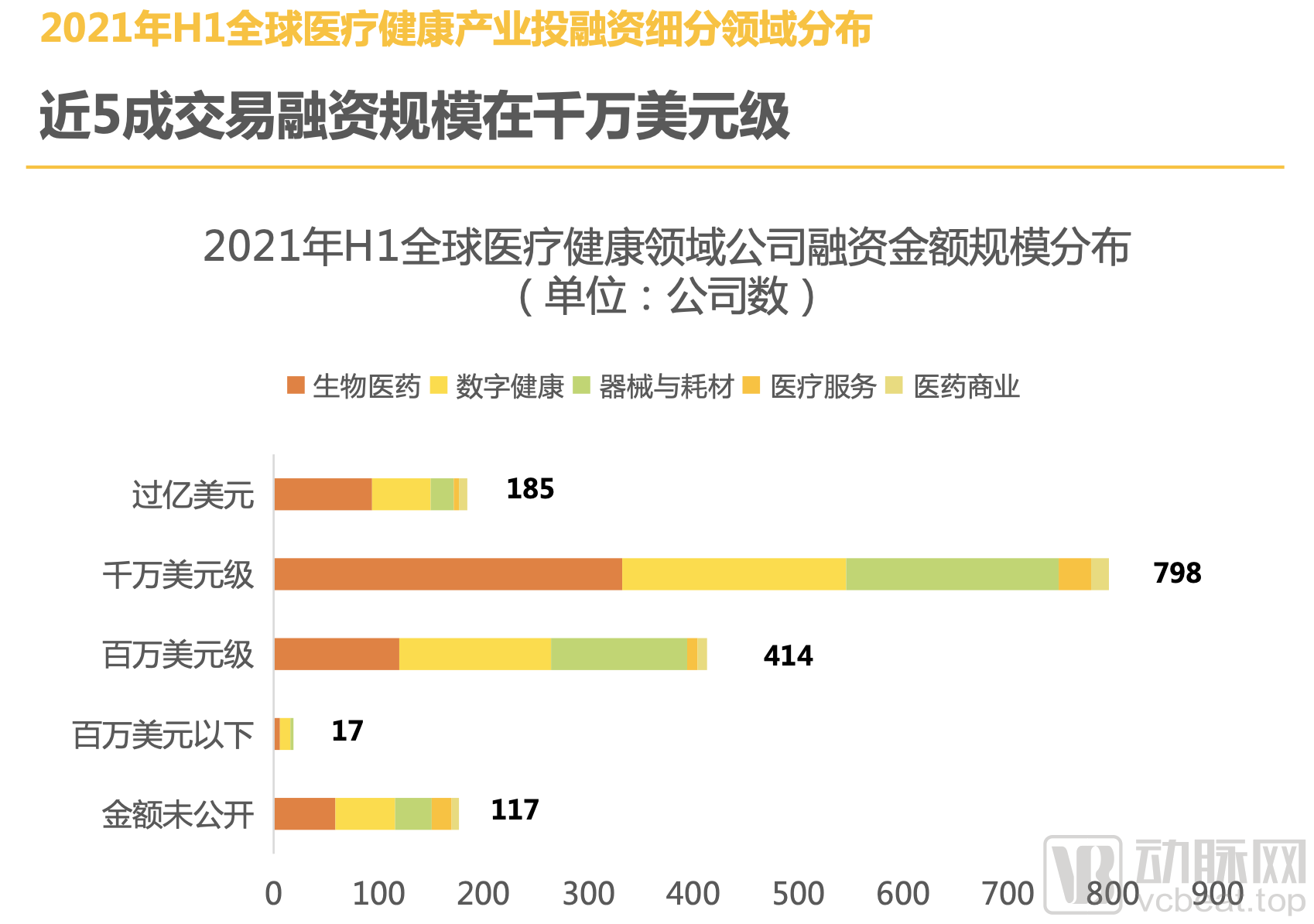

1.5 近5成交易融资规模在千万美元级

2021年H1,除了185起过亿美元融资,还有近5成的企业融资规模在千万美元级别。

从领域分布来看,生物医药和数字健康领域的融资规模集中在千万美元级和过亿美元级,可见器械与耗材领域在百万美元级还有一定数量融资。

近6成融资超过千万级美元,可见医疗健康创业公司的发展势头较猛;另外,除了生物医药本身的烧钱属性带来高额融资外,数字健康公司的融资扩大主要是基于整体行业成熟度的提升。

二、 全球2021年H1医疗健康投融资热门领域

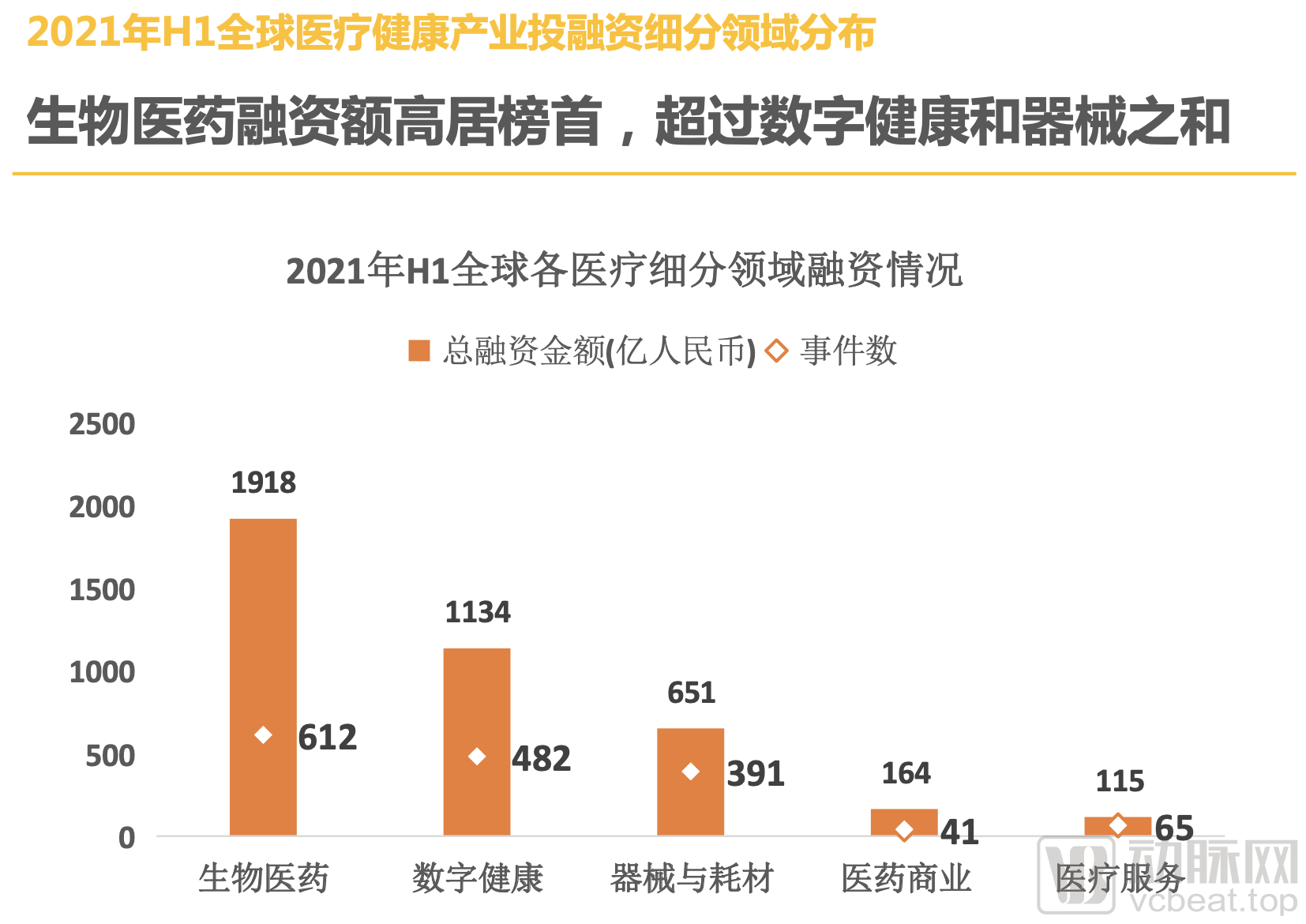

2.1 生物医药融资额高居榜首,超过数字健康和器械之和

2021年H1,全球生物医药领域以612起交易,295亿美元(约1918亿人民币)再次高居细分领域之首。

数字健康领域以482起交易紧随其后,器械与耗材排名第三。

与去年同期相比,生物医药领域的交易数量激增,数字健康领域的交易金额已经翻倍。

2.2 国外数字健康成最热赛道;国内器械与耗材融资频发

2021年H1,国内外在细分领域的融资项目上出现了较大差异。

国内依然是生物医药领域领跑交易量和融资额;国外,数字健康则延续着2020年的火热,融资交易数量略微领先于生物医药。

同时,国外表现平平的器械与耗材领域,在国内则继续受到资本追捧。国内器械与耗材的走热,一方面是由于疫情后IVD领域的火热;另一方面则是器械带量采购落地后、心血管、神经介入、骨科等创新器械赛道升温;相对于国外,被巨头笼罩的市场,国内器械的国产替代空间大,市场广阔。加之器械相对于创新药而言风险相对较小、确定性高,医疗器械领域似乎重新成为了资本配置的重要的标的。

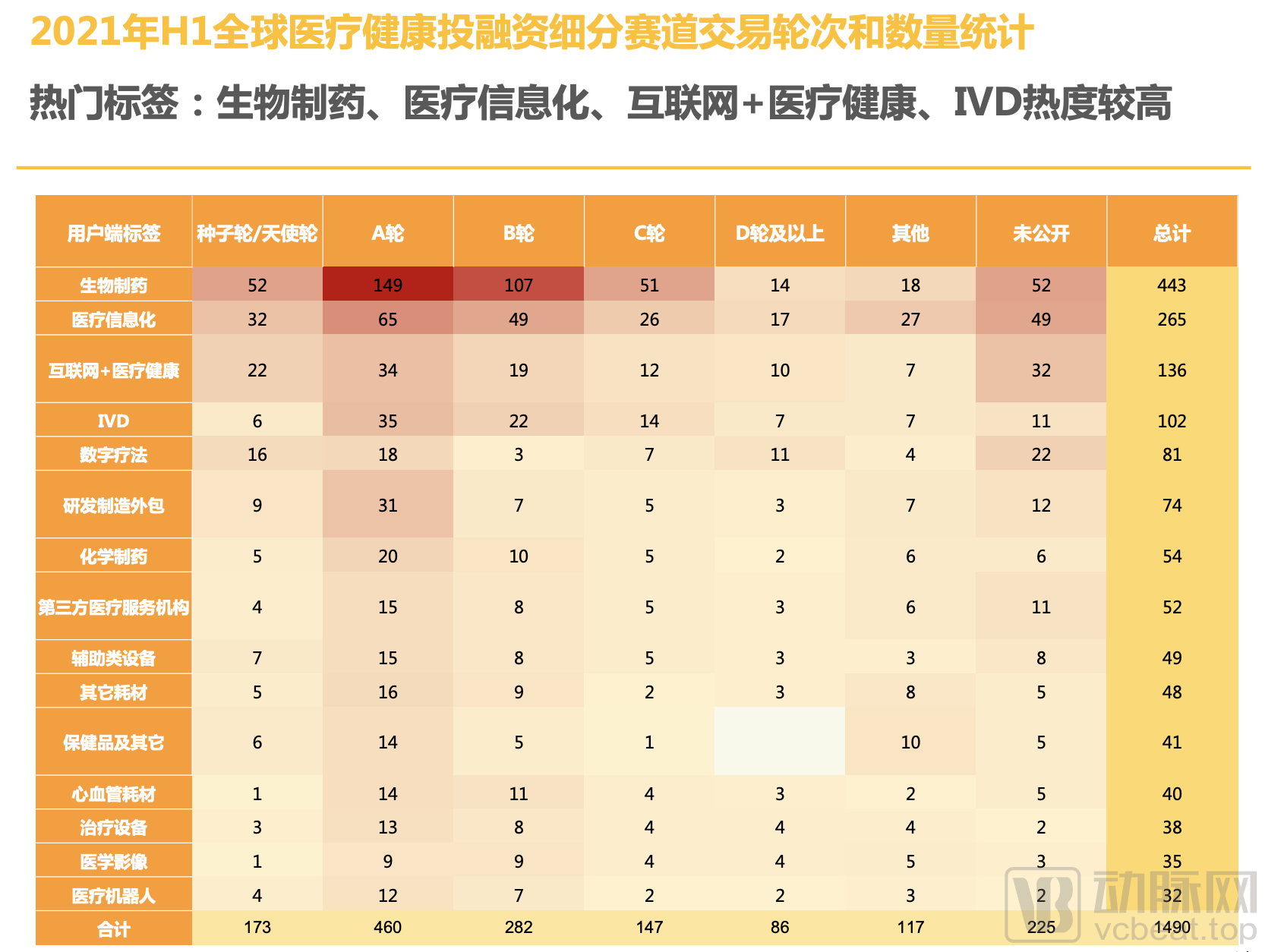

2.3 热门标签:生物制药、医疗信息化、互联网+医疗健康、IVD热度较高

注:本页轮次定义有延伸,如A轮包括Pre-A/A/A+

2021年H1,生物制药、医疗信息化、互联网+医疗健康、IVD等标签热度较高。

从轮次分布来看,A轮融资事件出现频次最高,达460起;种子轮/天使轮173起事件,医疗创新依然保持着一定的活力。

从细分赛道来看,A轮及以前的早期融资项目更多集中在生物医药、研发制造外包、医疗机器人和辅助类设备等赛道;而互联网+医疗健康、医疗信息化在后期轮次的交易偏多,行业竞争大多进入下半场。

2.4 AI+制药方兴未艾,上半年融资额已接近去年全年数据

全球AI+制药赛道2021年H1发生33起交易,累计融资余额25.7亿美元,接近2020年全年融资额,以此趋势预估2021年融资额将很大可能创新高。

具体来看,2021年上半年AI+制药交易以国外公司为主,21起交易累计融资20.83亿美元,单笔交易超过1亿美元;对比之下,国内的交易数量和规模都远低于国外。

2.5 医疗机器人融资延续去年火热,国内企业融资进程加快

全球范围内,医疗机器人上半年共发生32起融资事件,累计融资约17亿美元。其中国外交易10起,国内交易22起。

国内医疗机器人赛道上半年交易数量已经超过去年全年的23起融资,交易金额额36亿人民币。在2020年一年之内完成两轮融资的精锋医疗、键嘉机器人和傅立叶智能均在今年上半年又获得新一轮融资。该赛道投资标的的稀缺性加上未来广阔的市场空间,让国内医疗机器人特别是手术机器人公司的融资进程非常快。

三、 2021年H1医疗健康活跃投资机构分析

3.1 高瓴46次投资刷新全球H1投资纪录,头部机构保持高频出手

2021年上半年,投资全球医疗健康最为活跃的机构是高瓴集团,仅6个月就破纪录地投资46次,其投资标的以生物医药和医疗器械公司为主。

2021年上半年,大多数公司仅仅半年投资次数就与2020年全年成绩持平。可见投资机构们延续着2020年以来对医疗健康行业的投资激情,甚至更加疯狂。

高瓴、红杉资本中国基金、经纬中国和礼来亚洲基金进入全球TOP10,中国机构对全球医疗投资市场发挥着愈发重要的作用。

3.2 预测:2021年活跃机构的投资频次大概率再度出现跨越式上升

3.3 高瓴旗下创投持续发力,五家机构投资半年超过20次

2021年上半年,以高瓴、红杉资本中国基金为首的国内明星机构对国内医疗健康公司的投资更加频繁。

高瓴集团上半年投资46次排名国内机构第一。其中高瓴创投投资35起事件,高瓴资本投资11起;自2020年高瓴创投成立后,高瓴集团在医疗健康领域对一级市场的关注大大提升。

四、2021年H1上市的医疗健康新股盘点

4.1 三大股市迎来165个IPO项目,集中生物医药领域

2021年H1,美股、A股和港股三大股市迎来165家上市公司,同比增加146%。

其中,美股上市122家公司仍然在三大股市中绝对领先,A股上市30家、港股上市13家。

五大细分领域中,98起生物医药IPO数量遥遥领先。募资额也高居不下;器械与耗材领域41起事件紧随其后。

4.2 中国上半年48家医疗健康公司IPO,数量再创新高

2021年上半年,我国共有48家医疗健康企业登陆二级市场。其中A股多达30家,其次是港股和美股,分别有12家和6家公司上市。

对比2020年上半年国内32家IPO的数量,今年上半年医疗健康公司在二级市场交上了一份更加满意的答卷,IPO数量再创历史H1新高。

去年我们判断我国医疗健康IPO的热潮是基于科创板和港股政策红利,疫情推动等多方面因素的阶段性爆发;而2021年上半年延续性的火热,可能预示着医疗健康产业由阶段性火热正在向常态化的高速发展转变。

五、2021年H1全球医疗健康投融资热点区域分布

5.1 美国领跑全球,中美囊括全球融资额81%

2021年H1,全球医疗健康融资事件发生最多的五个国家分别是美国、中国、英国、德国和瑞士。

2021年H1,美国以770起融资事件,354.6亿美元(2304.17亿人民币)融资领跑全球,中国紧随其后;中美囊括所有国家融资总额的81%,融资事件的83%。

从全球地域分布来看,除中美以外,欧洲地区的医疗创新势力正在崛起。尤其是英国的医疗融资热度大幅上升,仅仅上半年英国的融资总额就已经超过2020年全年约100亿人民币融资额。

5.2 上海稳居榜首,江浙沪包揽全国上半年融资的半壁江山

2021年中国医疗健康投融资事件发生最为密集的五个区域依次是上海、北京、广东、江苏和浙江。

五大区域与2020年保持一致,上海累计发生137起融资事件,筹集资金高达247.66亿人民币,领先排名第二的北京近50亿人民币。可见2020年起上海超过北京成为医疗健康创投第一大省市的数据呈现,并不是一种偶然。

江浙沪地区成为了医疗健康创新的中坚力量,283起融资事件包揽H1医疗产业融资的半壁江山。江浙沪的崛起除宏观经济因素外,很大程度上还依赖于以张江药谷为代表的医疗创新产业园区的支持。

5.3 加州仍然占主导,马萨诸塞州和纽约州形成次中心

2021年H1,美国加利福尼亚州累计发生239起融资事件,筹集127亿美元(约827.44亿人民币),这也是全球医疗健康风险投资事件交易最为活跃的地区。

马萨诸塞州凭借其著名的生物 技术产业集群和丰富的医疗资 源,超过了经济更为发达的纽 约州成为美国的医疗健康投融 资第二大州,不过从体量上还 是远远落后于加州。

六、2021年H1医疗健康公司融资TOP纪录榜

6.1 精准医疗Caris Life Sciences 8.3亿美元融资领跑全球,中国两家互联网医疗企业上榜

6.2 圆心科技登顶H1国内融资TOP1,互联网医疗、医药电商企业居多

作者:王悦

分享

分享

图片新闻

技术文库

最新活动更多

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

精彩回顾立即查看>> 【线下论坛】新唐科技2025新品发布会

-

精彩回顾立即查看>> 【在线会议】研华嵌入式核心优势,以Edge AI驱动机器视觉升级

-

精彩回顾立即查看>> OFweek 2025(第十四届)中国机器人产业大会

-

精彩回顾立即查看>> 【在线会议】从直流到高频,材料电特性参数的全面表征与测量

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论