掌门教育上市首日涨幅近半,为何能逆势上扬?

最近几天,中概股教育公司的股价纷纷从今年高点大幅下跌,几乎跌至历史最低点。

美东时间6月8日收盘,好未来股价从2月份90.96美元的高峰跌至28.05美元,缩水到高点的三分之一弱;新东方从2月份的高峰19.974美元跌至8.55美元,缩水了超过一半;高途上涨6.62%至15.13美元,但相比1月份的149.05美元高点,缩水到十分之一。

低谷之下,掌门教育在资本市场将交出怎样的成绩单,在线教育抑或K12教育培训市场是否仍值得期待,成为业内热议的话题。

美东时间6月8日盘初,掌门教育如约登陆纽交所。开盘价16.74美元,较发行价11.5美元高开45%;不久后涨幅达78.43%报20.52美元,盘中三次触发熔断。截至收盘,较招股价涨47.74%,报16.99美元,总市值达26.79亿美元。

面对超乎预期的股价增长,本文尝试回答三个问题:1对1教育模式的优势和劣势是什么?监管趋严大环境下,掌门教育为何能逆势上扬?掌门教育未来发展的命门在哪里?

状元经济孕育出掌门1对1

掌门教育创始人张翼生于1989年,2009年以汕头理科状元的身份考入上海交通大学电子信息与电气工程学院,并凭借位列专业前1%的GPA保送交大高级金融学院攻读研究生,是个典型的学霸理工男。

2009年高考之后的暑假,作为状元的张翼在当地知名度正热,加入了由数名学霸组成的“状元俱乐部”,去高中举办公益讲座讲述学习经验。这个“状元俱乐部”,就是掌门教育的雏形。

但后来张翼发现,与其讲述经验,不如去实操辅导。他和考上浙大的高中同学余腾开始尝试将“状元俱乐部”转变为线下辅导机构,这也成为他们大学时代一直进行的创业项目。到了2014年,他们已经拥有5家门店,单店月营收超过10万元。

此时,一边攻读研究生,一边还在麦肯锡实习甚至获得全职offer的张翼做了三个决定:休学,拒绝麦肯锡的offer,砍掉线下机构转型线上教育。平台起初名为掌门新锐,2015年更名为掌门1对1。

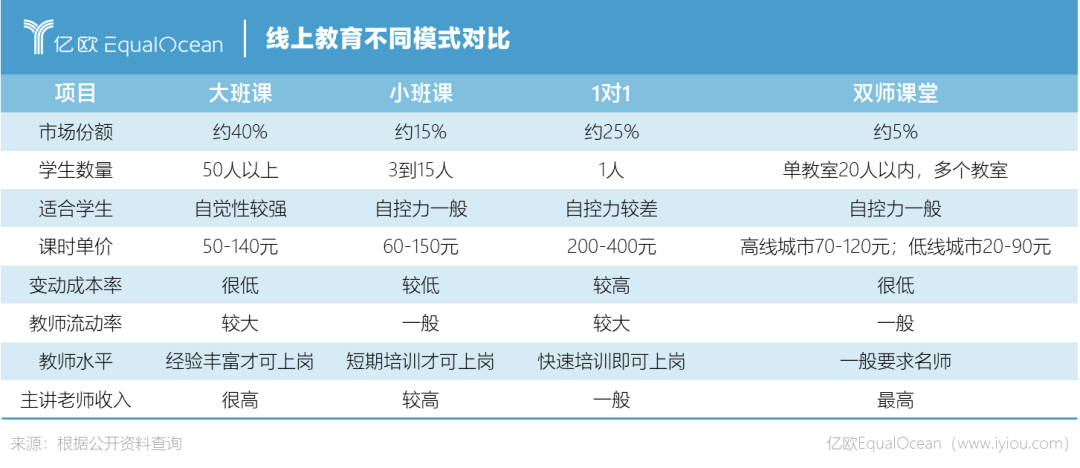

线上教育可供选择的模式无非大班课、小班课、1对1、双师课堂(2015年之后逐渐兴起)等几种,此外还有AI课程、录播课程等可以无限复制、一般用作低价引流的模式。张翼选择的1对1赛道,当时所有人都不看好。

但张翼在这个赛道上一条路走到黑,并熬死了众多对手:2018年,理优1对1跑路;2019年,猿辅导等多家机构退出1对1赛道;2020年底,海风教育业务停运;2021年1月,成立7年估值超过10亿美元的学霸君倒闭……

据Frost&Sullivan报告,掌门教育2017年以来一直是国内最大的K12在线1对1课后辅导服务提供商,2020年掌门教育市占率达31.9%,超过行业前十其他公司的总和。

1对1课程在掌门教育所有业务中,也占据着绝对主力的地位。根据最新招股书,2019年、2020年和2021年一季度中,1对1课程的净收入分别占掌门教育总收入的94%、93.1%与87.3%。

据公开报道,张翼是在对比了在线大班、一对多和小班模式、1对1各自的优劣点之后,认为1对1在教学体验和效果上更具优势。在线大班缺乏互动性,小班互动性较好但学生难以同步提高,只有1对1在师生互动、针对性指导和教学效果上表现最好。

1对1模式最大的优势,是能够给学生最为周到的个性化教学与服务。特别是对于自主学习能力较差的学生,大班课跟不上,就会选择1对1。

不论孩子成绩好坏,顶级的1对1服务都是有条件的家庭首选。深圳一位培训机构校长告诉亿欧EqualOcean,他们机构几位最优秀的班课老师被一些相对条件较好的家庭私下预约,1对1课时费单价可以达到2000元。

普通家庭的优等生一般自主学习能力较强,本身提分空间有限,边际提分效益不如落后生明显,因此更倾向于选择性价比更高、老师经验更丰富的大班课、小班课。

聚焦1对1,其实也是一种商业上的错位竞争。

2012年,好未来CFO考夫曼就表示,未来三五年智康1对1业务营收上限为好未来集团营收的30%,小班课仍是集团重点;2013年,时任新东方执行总裁陈向东也提出,要严格控制1对1辅导的规模。

两大龙头没有全力杀入的市场,对于缺乏线上大班运营基础,但拥有名校光环的掌门教育创始团队,正是一个适合自己的赛道。

不过1对1模式最大的劣势,自然是“规模不经济”。教师产能有限,师资成本与学员规模同步上升,增加的营收大部分被成本耗去,毛利率难以得到提高。

市场最初也并不看好1对1模式,掌门教育成立之后融资之路颇有波澜,相比之下大班课、O2O更容易获得融资。2015年之后资本才开始疯狂押注,但风头一过又转向小班课、大班课。

有信心时就“all in”,政策趋严之后又急于退出,一轮又一轮的资本投入引发教培市场波动,没有人能够预测1年之后的变化。

在线教育市场近半年:监管与变革

近半年来,教培市场巨幅震荡。政策的合规性监管,往往触发市场情绪性波动。

5月10日,国家市场监管总局公布对作业帮、猿辅导的查处情况;6月1日,国家市场监管总局又对新东方、学而思、精锐教育、掌门1对1、华尔街英语、哒哒英语等13家校外培训机构的虚假宣传、价格欺诈性行为予以顶格罚款,15家机构共计罚款3650万元。

5月21日,中央全面深化改革委员会第十九次会议,审议通过了《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》。

实际上早在2018年2月,教育部等四部门就联合印发《关于切实减轻中小学生课外负担开展校外培训机构专项治理行动的通知》;2018年8月,国务院办公厅印发《关于规范校外培训机构发展的意见》,对教培市场影响深远。

2021年的政策是对2018年政策的延续,只不过2020年教培市场获得投资额更多,资本更加敏感,以至于任何政策上的风吹草动都会引起轩然大波。

网经社数据显示,2020年我国在线教育共发生111起融资,总金额超539.3亿元,超2016年至2019年融资之和;2020年中国在线教育市场规模约为4328亿元,比2019年增长24.79%。

融资额同比几倍的高额增长,匹配叠加了疫情buff才达到25%增幅的市场规模,自然会在市场中催生出泡沫。近半年行业内频现的裁员、业务线关闭等现象,更多是部分机构在资本推动下,自身扩展过度、运营不当导致的问题。

对于深改委的会议精神,一方面要严格遵守,另一方面也不可过分解读。比如会议强调“要明确培训机构收费标准,加强预收费监管,严禁随意资本化运作,不能让良心的行业变成逐利的产业”,这是指预收费要采用银行存管模式,机构不得利用预收费进行投资、投机行为。

一些过于敏感的行业人士,却将相关会议精神附会为“教育机构暑期不许开课”、“禁止义务教育阶段的学科教育培训机构上市”、“教育培训机构不得做任何广告”等,将国家的规范引导视为完全禁止,并产生抵触情绪。这无疑是对政策的曲解。

政策的直接目的是整治行业乱象,但或许还有更长远的考虑。在放开三胎的背景下,国家层面开始重视生育率能否有所恢复、二孩三孩家庭的教育负担能否减轻,这些虽没有写进文件,但也可能是监管层考虑的某些方面。

野蛮生长的教培市场也受到社会的质疑,越来越贵的教育支出引致学生和家长的焦虑情绪。

以掌门教育为例,招股书显示其通常每6个月提高一次1对1课程的标准学费。2020年掌门教育每套付费课程从3899元(595美元)到17799元(2717美元)不等,2021年一季度从4299元(656美元)到18799元(2869美元)不等,2020年和2021年一季度1对1课程课时单价分别增长了3.6%和1.3%。

作为线上K12教育1对1模式的绝对龙头,掌门教育能够获得投资者的追捧,在提价上也就越有勇气,试探出家长的价格接受上限,一步步提高自己的毛利。

但相关政策不仅是反对低价营销、价格欺诈,避免行业陷入毫无下限的价格战,还提出增强课后服务供给,鼓励学校能够提供质量相当于校外培训机构的课后服务。政策并不希望家长的教育负担加重。

2020年1月,掌门教育推出收费标准是普通课2倍的高端1对1课程,其占1对1课程净收入比重从2020年第一季度的0.5%增到2021年第一季度的4.7%。近十倍增幅之下,确实给了资本市场更大的想象空间——终于要从烧钱阶段进入赢者通吃阶段了。

教育需要市场培训机构作为补充,教育又不能完全市场化。赢者通吃的终局,在监管之下不会到来。

如何破解不可能三角

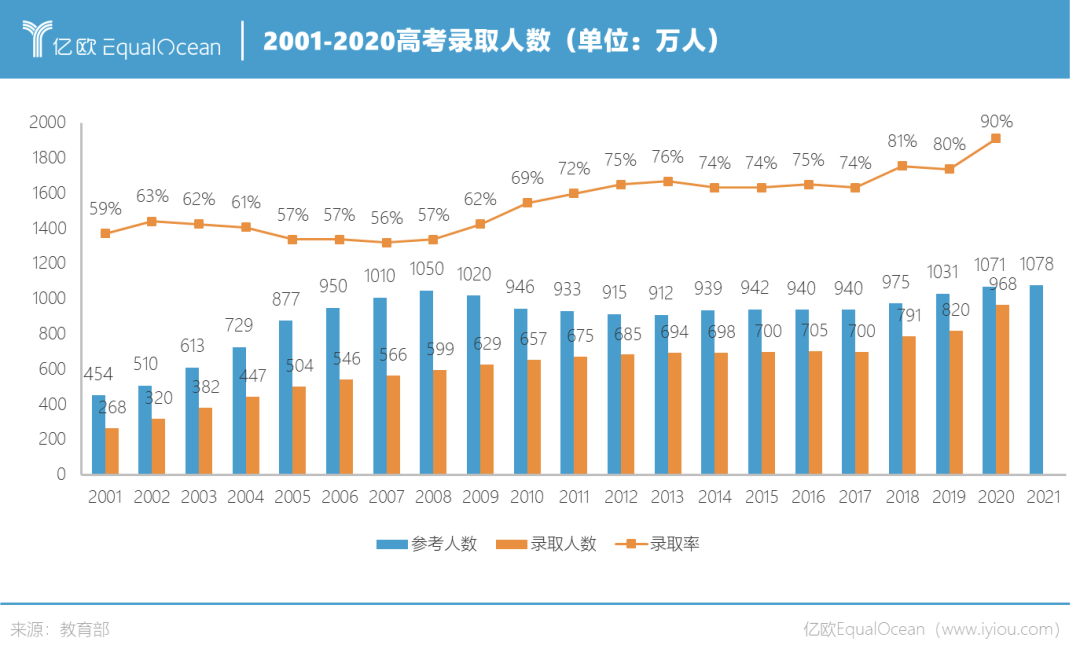

K12赛道,本质上吃的是人口红利和高考红利。

2007-2009年,90后婴儿潮支撑起过千万的高考参考人数;2010到2018年,婴儿潮的退潮直接导致高考参考人数低于千万,哪怕高中入学率提高也未能实现突破这一数字;2019-2021年,随着00后崛起、高中教育进一步普及,参考人数才再次突破千万。

千万级别参考人数背后,是至少12倍(小学6年中学6年)的K12教培学生总量。过亿级别的潜在用户量,才能支撑起过4000亿元的市场规模。

但适龄学生总量总有天花板,目前已达高峰,后续增长有限。

高考红利,是在高考“完全改变命运”的边际效应递减之下,录取率的不断提升。

从1977年恢复高考时只有4.8%,到2020年达到90%,大学录取率基本触及上限。这意味着大学门槛在不断降低,家长辛苦“鸡娃”除了个别回报显著,整体的平均回报越来越低。

不过大学录取率提高,并不意味着竞争的减少。落后生想提分,中等生想领先,尖子生争夺名牌大学入场券,艺术生体育生突击文化课,学生和家长正在对教培市场的教学服务,提出更高、更多样化、更个性化的需求。

再叠加政策层面对缓解家长教育负担、社会焦虑的考虑,市场层面竞争者对份额的争夺,对教培机构来说,如何实现高质量教学、高质量服务与低价格的不可能三角就成为必须考虑的悖论。

传统1对1机构的做法是:开小班课或一对多,维持相对一致的教学水平,平均到每个学生身上的服务水平略有降低,但价格也降低很多。

掌门教育的做法是推出了掌门优课。据最新招股书,掌门教育旗下业务包括1对1全科辅导业务(掌门1对1)、小班课业务(掌门优课)、思维小班业务(掌门少儿)与小狸启蒙。

其中,小班课业务增速在所有业务中最快。2021年一季度,在线小班课付费学生注册人数达到294397人,比2020年三季度增长了222.6%。按现金收入口径计算,掌门小班课已经位居行业前三。

虽然主营业务有差异优势、第二曲线也增速较高,但掌门教育并非高枕无忧。

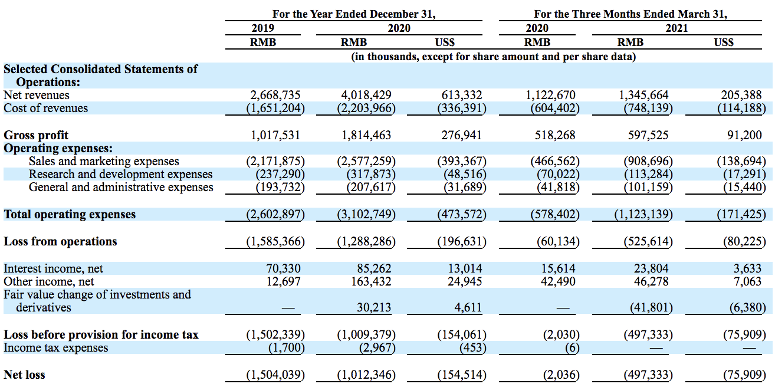

目前的掌门教育依然只有营收,没有利润。

根据招股书,2019年、2020年,掌门教育的收入分别为26.69亿元、40.18亿元;净亏损分别为15.04亿元、10.12亿元;2021年一季度掌门教育营收13.457亿元,较上年同期的11.227亿元增长19.9%,但亏损却同比扩大244倍至4.97亿元。

高额营销费用是掌门教育亏损的重要原因之一,2021年一季度其营销费用近9.09亿元,是2020年全年营销费用25.77亿元的三分之一强。

作为从1对1赛道进入小班课赛道的新入局者,掌门教育2021一季度近30万小班课付费人数的成绩很优秀,但也必然伴随营销费用猛涨、获客成本大增,这就需要后续提高续班率和转介绍率来平滑成本。

图源:掌门教育招股书

更大的风险在于,1对1模式本身容易产生教师跳单现象。

教师跳单的原因很简单,为什么自己只能拿50%的课时费,为什么不是60%、70%;若课程价格降低,教师拿到的课时费就更少。这让教师很容易产生被剥削感。

当学生与教师之间的黏性大于学生与平台之间时,更是可能产生教师和学生双双流失的情况。优质的教师可以凭借个人IP吸引学生,双方理论上可以绕过平台私下达成交易。

一位教培行业从业者告诉亿欧EqualOcean,新人1对1教师的课时费很多是拿不到50%的,尽管平台招生成本也很高,但1对1教师特别是新人会有“被坑”的感觉,在平台培训历练之后,出来单干的比例是很高的。

掌门教育的1对1模式,意味着教师回报的天花板早已注定。哪怕掌门教育的天花板还很高,内部教师团队的不稳定,也会令投资者怀疑其成长空间。

写在最后

有些评论者认为,是资本搅混了教培行业的水,吹大了泡沫、抬高了预期,让从业者“只想着赚钱不想着教育”。

我们可以反向思考,没有资本,这个行业会好吗?

没有资本,教培行业会更加分散,小作坊式的培训机构会遍布各地。能够跨区域调度优秀师资、一定程度上促进教育资源均衡的在线教育模式将很难兴起,因为前期较大的资金投入是个人创业者难以承担的。

有些从业者提出,为何监管对教培行业要求越来越严格,从加强规范、到约谈整顿、再到定格处罚,对教培机构的整治力度逐渐加大。

不妨也可以反向思考,没有监管,这一行业可持续吗?

在乱战中,部分机构偏离教育和服务的本质,存在虚假宣传、价格欺诈等问题,甚至最终倒闭、跑路,这些都是不争的事实,最终伤害的是行业本身。

随着资本逐渐恢复理智、监管规范行业乱象,相信整个教培市场将逐渐步入正轨。旧势力已尽、新势力未起、市场格局基本稳定,教学、服务、价格的不可能三角难题正在解答。

作为1对1赛道仅剩的龙头,掌门教育,后无追兵。

*本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

本文来源于亿欧,原创文章,作者:陈俊一。转载或合作请点击转载说明,违规转载法律必究。

分享

分享

最新活动更多

- 1 深圳首次!50公里跨区、深夜10点出发:京东物流无人车“夜行侠”,正在改写物流规则

- 2 广州:用一连串“第一”改写全球无人驾驶版图,从“自动驾驶之城”到“未来产业之城”

- 3 两座城市盈利,过亿亏损难填:小马智行的盈利之路才刚刚开始

- 4 「Robotaxi五虎」逐鹿广州!谁能拿下第一宝座?

- 5 物流无人车“合纵连横”:腾讯入股新石器、阿里菜鸟入局九识智能,中小玩家还有活路吗?

- 6 长沙为自动驾驶“划车道” 十余个城市竞速立法

- 7 海南封关顺风起,中国中免能成为 “风口上的猪” 吗?

- 8 13次刷新世界纪录!青岛“无人码头”,如何领跑全球港口自动驾驶变革?

- 9 拿下第12国!文远知行把自动驾驶“全家桶”卖进了欧洲“国家队”斯洛伐克:无人驾驶出租车、无人驾驶公交、无人物流车、无人环卫车

- 10 广州自动驾驶的“集体路演”:从“智驾三雄”小马智行、文远知行、小鹏汽车,到滴滴自动驾驶、广汽集团,再到无人小巴、九识无人车

发表评论

登录

手机

验证码

手机/邮箱/用户名

密码

立即登录即可访问所有OFweek服务

还不是会员?免费注册

忘记密码其他方式

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论