一年半三次交表,诺禾致源转投科创板能否最终成功上市?

诺禾致源的毛利率持续走低是过去两次招股书公布中被人广为诟病的一点。很多人将诺禾致源的毛利率与华大基因和贝瑞基因的毛利率相比,认为诺禾致源的毛利率偏低。

虽然都以NGS技术为核心,诺禾致源与华大基因、贝瑞基因之间的业务情况却差距很大。诺禾致源切入的科研服务市场,本身市场竞争的调节下,产品单价就偏低。而且近几年诺禾致源着力发展的建库测序业务,又尤其低毛利。这才导致了诺禾致源看起来不够优秀的毛利率。

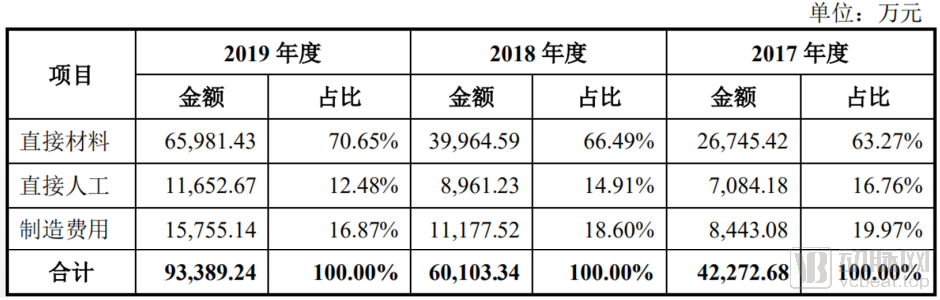

诺禾致源成本结构

诺禾致源的成本构成,也能从另一个角度上说明问题。在过去三年诺禾致源的成本构成中,人工成本和制造费用的比例不断下降,而直接材料成本却从占比63.27%上升到了70.65%。这一点就能很好的佐证,导致诺禾致源低毛利的关键问题,并非是经营不善,而是行业特点所致。

诺禾致源研发投入情况

诺禾致源的研发投入,在前两次披露招股书时也曾引起一番争议。而此次披露的招股书中,2019年诺禾致源的总研发投入占到了营收的8.19%,基本已经追平了行业平均水平。尤其在自身毛利率偏低的情况下,能够保证这样的研发投入比例,已经足以表现诺禾致源对研发方面的态度。

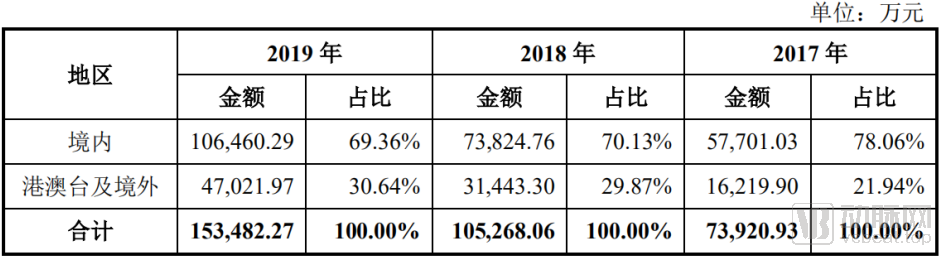

诺禾致源分区域营收分布情况

比较值得一提的是,从营收数据上开,诺禾致源正在逐步打开自己的海外市场。诺禾致源在港澳台及境外市场中的营收在2017年-2019年三年的时间中,几乎翻了三倍。诺禾致源的国内市场占有率早已稳居第一,如果能进一步拓宽海外市场,将帮助诺禾致源打开新的增长点。

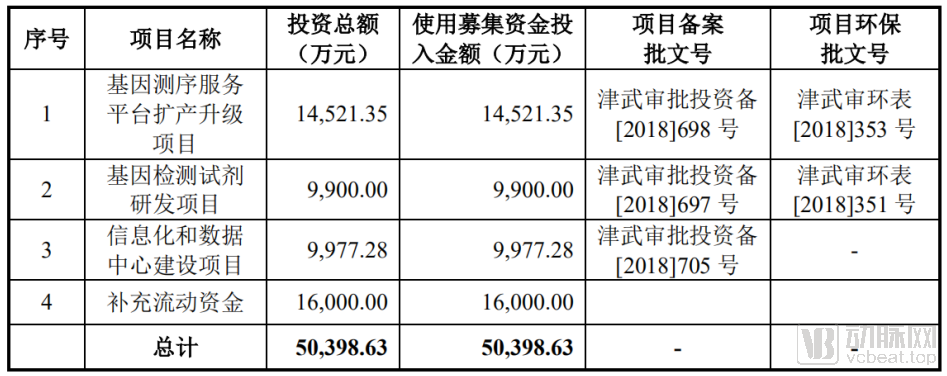

本次上市融资资金用途

比较令人在意的事情是诺禾致源的募集资金用途。在最新更新的科创板招股书中,诺禾致源的发行计划和资金用途几乎没有变化。前面三条实质性的建设项目与前两版招股书完全一致,科创板招股书中只新增了补充流动资金1.6亿元。

仅从业务的层面上看,诺禾致源上市融资的资金将用于测序服务平台扩产、检测试剂研发和数据中心建设。看起来诺禾致源下一步的发展目标已经比较明确,就是继续沿着目前自己切入测序服务市场前行,争取获得更高的市占率。那么,这次诺禾致源能否顺利上市呢?应该是值得期待的。

分享

分享

图片新闻

技术文库

最新活动更多

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

精彩回顾立即查看>> 【线下论坛】新唐科技2025新品发布会

-

精彩回顾立即查看>> 【在线会议】研华嵌入式核心优势,以Edge AI驱动机器视觉升级

-

精彩回顾立即查看>> OFweek 2025(第十四届)中国机器人产业大会

-

精彩回顾立即查看>> 【在线会议】从直流到高频,材料电特性参数的全面表征与测量

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论