6大健康险公司387页财报里的秘密:营收和渠道裂变,行业拐点已现

一个刚入行的分析师,如果没读过6大专业健康险公司披露的387页年度财务报表,或许会认为,身处健康险的万亿风口上,这6家公司应该挣着大钱了吧?

然而事实却是,这6家中的3家都还没有盈利,经营利润(利润总额)为正值的3家公司中,太保安联健康全年只挣到40596元。这笔钱,只能够在上海陆家嘴租1000平的写字楼办公一周。

在宏观面上,健康险绝对是一个大多数VC所寻求的容易获得超额回报的赛道。在一个年增速超30%的行业里,再找到一家行业里持续成长的公司,两者叠加就能获得超额回报。

但事实是,现在这个行业还没那么顺利。行业里传统的生产关系仍在延续其历史优势,而创新的力量则受阻于被高度监管起来的数据。健康医疗数据如果没有真正打通,精算和风控就难以推进,好的健康险产品就无法推出。

这6大专业健康险公司,居于产业链的上游,但为何大多却限于亏损之中?它们处于怎样的境况中,在经历怎样的疼痛和生长,背负着怎样的希望与梦想?

为此,动脉网对这6大专业健康险公司的2019年度及历年年度财务报表进行解读,以求对这些问题做一个解答。

概观:15年摸索,从资产驱动负债走向“保险姓保”

七家专业健康险公司成立时间

(注:鉴于和谐健康还处于被中国银保监会接管的状态,故本文除特殊情况外,不再讨论和谐健康案例)

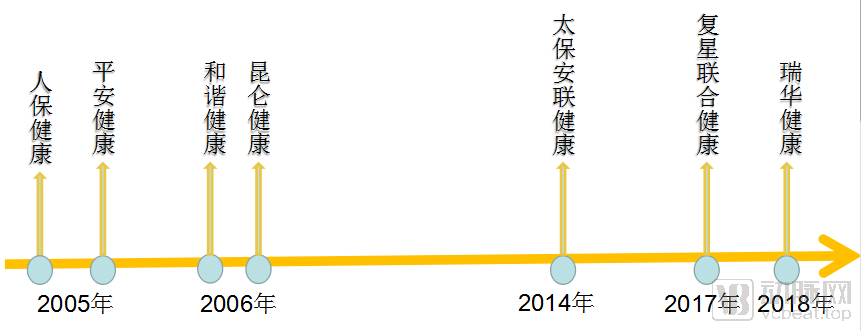

国内目前有七家专业健康险公司,人保健康成立最早,2005年3月就已批准成立。而包括人保健康在内,四家专业健康险公司都在2005年-2006年这两年间成立;瑞华健康成立时间最晚,2018年5月才成立。

在经营范围上,7家都大致相似,如昆仑健康的经营范围是“各种人民币和外币的健康保险业务、意外伤害保险业务;与国家医疗保障政策配套、受政府委托的健康保险业务;与健康保险有关的咨询服务业务及代理业务;与健康保险有关的再保险业务;国家法律、法规允许的资金运用业务;中国保监会批准的其它业务。”

(注1:瑞华健康在其2019年年报中,未详细披露经营区域。)

在经营区域上,各家目前差别较大。人保健康的经营范围最广,覆盖了全国绝大部分的

省(直辖市、自治区、计划单列市),而太保安联健康的经营范围则只有北京市、上海市、广东省、四川省四处区域。不过值得注意的是,随着互联网渠道的兴起,区域的壁垒恐将被打破,复星联合健康等近年在保险互联网渠道端的开拓值得重视。

经营区域和成立时间的不同,在某种程度上影响了企业的收入规模和资产规模。在这6大专业健康险公司中,成立时间最长和经营规模最大的人保健康拥有绝对领先的收入规模,在2019年,人保健康创下了215.79亿元的营业收入,比其余5家的总和还多。

六大专业健康险公司2019年营业收入合计388.99亿元,占2019年健康险原保费收入的比例为55.5%。

人保健康同样拥有实力绝对领先的资产规模,2019年的资产规模达到了414.29亿元;仅成立两年的瑞华健康的资产规模最小,仅为3.16亿元。

在利润这个指标上,居于领先地位的是平安健康,平安健康在2019年实现了5.81亿元的经营利润。

注:净利润=利润总额-所得税,利润总额=营业利润+投资收益+补贴收入+营业外收入-营业外支出。本文结合行业情况及本文分析标的实际情况,特选择“净利润”和“利润总额”这两个核心指标。

从图中我们可看出,4家健康险公司都在2019年实现盈利,只有成立时间较短的复星联合健康和瑞华健康还处于亏损中。但是,将其财务数据细究起来,在利润总额这项上,人保健康仍然处于亏损中,其盈利的原因为受递延所得税的影响。去掉递延所得税的影响后,太保安联健康的利润则仅为40596元。

纵观专业健康险公司15年的发展经历,它们曾长期处于探索之中。在过去消费者风险保障意识不足的行业早期阶段中,专业健康险公司曾长期跟风寿险公司,最显而易见的,是在资产驱动负债模式勃兴的2012-2017年,很多专业健康险公司也都通过发展中短存续期护理险,变相发展储蓄型业务,丧失了专业健康险公司的专业性,彼时的“专业”二字不是身份的象征,更像是一种身份的桎梏。

彻底改变专业健康险公司经营逻辑的,是监管部门“保险姓保”的强力引导和市场需求的勃兴。生活水平的提高,带来了人们风险保障意识的提升,也使得保障型产品有了广泛的市场需求。由此,专业健康险公司进入了新的发展阶段,有了广阔的发展前景。

综合行业情况和企业自身情况来看,2020年,将是六大专业健康险公司增长曲线再度上扬的重要拐点。

这6大专业健康险公司,虽然2019年的财报数据在经营利润上并不乐观,但是它们在保费收入增速上,成绩可谓诱人。

注:瑞华健康成立于2018年5月,在当年保费业务收入只有74万元,其在2019年虽然取得了961.4%的增速,收入规模量级仍然较小。

从中我们可看到,除了成立时间较短的瑞华健康,增长数值不太具有参照意义外,复星联合健康和平安健康这两家企业在2019年的保险业务收入上较2018年实现了倍增,平安健康实现了112.8%的增速,复星联合健康实现了249.8%的增速。而其余三家保险业务收入增速也较快,增速最低的太保安联健康也实现了35%的增速,六家专业健康险公司在保险业务收入上全部跑赢了“大盘”——2019年健康险保费收入7066亿元,增速为29.7%。

在宏观面上的分析之后,接下来将进行个案分析,每家企业都有其独特情况。

个案分析:八仙过海,各有神通

复星联合健康:互联网优势明显

复星联合健康保险业务收入从2018年的5.2亿元增长到2019年的18.19亿元,个险和团险业务都增幅明显。

值得一提的是,在保险业务收入构成中,复星联合健康的个险业务远大于(数倍于)其团险业务,而其它家都主要是团险业务为主,原因是复星联合健康在互联网渠道端发力明显,互联网面对的是原子似的个人,所以其个险业务才会远大于团险业务。

正是为此,复星联合健康在2019年的总保费收入为18.19亿,但是手续费及佣金支出这一项中,数值达到了6.84亿元,渠道费用非常高昂。

据其2019年年报披露,为保费收入贡献明显的五大产品主要都依赖于互联网渠道销售。

(图片来源:年报截图)

对于未来的发展,复星联合健康将“坚持保险姓保,坚持产品创新,坚持以长期型、保障型产品为主的产品经验策略,坚持价值增长,持续探索医疗+保险之路”写进了其战略部署中。

或许这也是整个健康险行业将坚持的道路。

人保健康:个人健康险暴增162.6%

对于保费收入超百亿的人保健康来说,其保费业务收入从2018年的147.98亿元增长到2019年的224.23亿元,实现了51.5%的增速。而进一步细化来看,其个人健康险从33.99亿元增长到89.27亿元,创下了162.6%的增速。

(人保健康保险业务收入情况 ) 单位:亿元

在手续费及佣金支出上,人保健康2019年支出仅为7.29亿元,这个数字微大于复星联合健康的6.84亿元,但在保险业务收入上,前者却为后者的10倍以上。人保健康营业支出的大头是在赔付支出上,2019年共赔付了125.42亿元。

(人保健康2019年赔付情况)

在人保健康的营业收入中,值得一提的是,其在财报中特别注明了健康管理业务的收支情况。2019年,人保健康实现了健康管理收入0.32亿元,支出0.42亿元;2018年,健康管理收入0.22亿元,支出0.46亿元。

虽然人保健康健康管理收入只是千万元量级,且连续两年都是亏损的。但是从行业经验来看,健康管理业务的发力,将对整个业务体系起到巨大的带动作用,产品的精算、赔付支出等部分都将直接受益。

在产品层面,其收入前5的产品如下:

(图片来源:年报截图)

在战略上,人保健康提出未来将打造“健康保险+健康管理+信息科技”的运营模式。

平安健康:健康管理业务达到10亿元量级

从2018年到2019年,平安健康数据耀眼,好几项核心数据都实现了倍增,收入从39.16亿元增长到78.57亿元,营业利润从3.19亿元增长到5.82亿元,净利润从1.44亿元增长到4.06亿元。

具体到保险业务上(平安统计的是原保+再保),更是从43.63亿元增长到92.85亿元。

从图中我们可看到,平安健康的保险收入结构中,个人健康险及意外险的增长幅度是最大的,这和人保健康一样。

不过以上并不是其最耀眼的业务,平安健康最耀眼的业务是健康管理业务,在2019年该业务贡献了接近10亿元的收入。未来,健康管理业务或将成为平安健康的新引擎,带动整个生态的良好发展。

在产品上,保险收入居前5位的险种保费收入占到了平安健康总保费的87%。

(图片来源:年报截图)

从以上我们可看出,平安健康收入排前5的险种都是医疗险,再结合其体量巨大的健康管理业务,可以预见平安健康的业务未来还将大幅增长。

在战略上,平安健康提出:将积极响应国家《健康中国2030》战略的要求、参与国家医疗保障体系建设、致力于为民众提供多层次多样化的保障需求,以专业服务、风险控制为基础,发展纯保障型医疗医疗健康保险和健康服务等业务。

昆仑健康:投资驱动,扭亏为盈

2019年,昆仑健康发生的最大变化是扭亏为盈,实现了1.34亿元的净利润,而在2018年,其亏损了7.7亿元。

扭亏为盈的原因有两个:一是在健康险业务上,昆仑健康从18.03亿元的收入增长到33.55亿元,近乎实现了倍增;二是在投资收益上,2018年昆仑健康投资亏损1.11亿元,而在2019年,其在投资上实现收益11.59亿元,投资收益对利润的贡献是昆仑健康扭亏为盈的主要原因。

在产品上,昆仑健康保费收入前5的险种中,主要还是存续期保险和重疾险。

太保安联健康:分保费是收入大头,全年艰难盈利40596元

从2018年到2019年,成立时间不长的太保安联健康也成功实现扭亏为盈。在2018年,其利润总额亏损1.72亿元,到了2019年,其利润总额为40596元。

太保安联健康的整个收入结构与别的专业健康险公司差别很大,别的公司保险业务收入主要是原保费收入,而太保安联健康的原保费收入却只占整个收入的比例不到10%,分保费收入占了绝大部分比例。

在其原保费收入中,2019年团险收入为3.47亿元,个险收入只为0.07亿元,团险又占了绝大部分比例。

在产品上,太保安联健康的险种单一,主要为一年期团体医疗险,产品的创新度不足。这与其成立时间不长有关。

(图片来源:年报截图)

在2019年年报中,太保安联健康对自己做了一个点评:由于市场环境方面,短期健康险市场的整体发展模式和价值形态尚在探索,业务发展面临不确定性,商业模式方面,公司自身模式仍处于探索阶段,专业健康险公司仍需进一步探索可持续经营模式。

瑞华健康经营时间较短,本文就不再展开分析。

总结:忧喜参半,健康险如何乘风破浪?

在将六大专业健康险公司的数据分析完后,我们可看出,这6大专业健康险公司近一两年的发展,可谓忧喜参半:喜的是,它们在保险业务的收入皆跑赢了大盘,复星联合健康、平安健康等企业更是实现了倍增,再具体到健康险业务来说,每家都实现了超过50%以上的增长,远远跑赢了大盘;忧的是,虽然专业健康险公司处于风口之上,但它们的盈利情况并不乐观,只有平安健康和昆仑健康这两家健康公司取得了可观的利润,其它家感觉都还限于“彷徨”之中。

从政策、市场规模、市场需求等多个维度看,2020年注定是健康险发展的“大年”,专业健康险公司可谓具有得天独厚的机遇。

从行业表征出的实践情况来看,专业健康险公司或可从下面三个方面突围:

第一,应回归“保险姓保”。从这6家专业健康险公司保费收入排前5的产品来看,有几家企业长期医疗保障性产品严重不足,收入还依赖于存续性金融产品,这与当前的“大政方针”已相背离。只有摆脱旧有路径,去设计和开发能提供健康医疗保障的产品,才是真正的方向。

第二,行业目前的科技化和信息化程度不足,这个问题在渠道上反映得比较明显。健康险行业还是一个相对保守和传统的行业,用户投保目前还大量依赖纸质的复印件和复印影像件等,这给数据的积累和科技的应用带来了阻碍。如果能实现全流程的信息化,那么人工智能等科技的创新将会助推整个行业驶入更广阔的星辰大海。

第三,健康险公司应发力医疗服务端。用户买保险并不是为了出险,而是为了享有医疗保障以及好的医疗服务,“健康保险”如果拆分为“健康”和“保险”这两个词,那么用户买的一定是“健康”。就此,专业健康险公司应去推动用户健康的管理、就医的便利、保险理赔和报销的便利等。

从目前的境况来看,对包括专业健康险公司在内的所有健康险行业参与方来说,现在可能是一个需要大家重新站在地平线上的时刻。

脚踏实地,仰望星空。

(感谢明德精算咨询公司合伙人蒋冠军、亿欧智库分析师郝歆雅对本文提供的大力支持)

作者:樊鑫

分享

分享

图片新闻

技术文库

最新活动更多

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

精彩回顾立即查看>> 【线下论坛】新唐科技2025新品发布会

-

精彩回顾立即查看>> 【在线会议】研华嵌入式核心优势,以Edge AI驱动机器视觉升级

-

精彩回顾立即查看>> OFweek 2025(第十四届)中国机器人产业大会

-

精彩回顾立即查看>> 【在线会议】从直流到高频,材料电特性参数的全面表征与测量

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论