跑出300亿市值黑马!这个赛道热到发烫

2

外周静脉介入

与已经初具规模的外周动脉市场相比,外周静脉介入市场的发展更为早期。外周静脉介入核心单品多样。

常见的外周静脉疾病包括深静脉血栓、髂静脉受压综合症和静脉曲张。这三大疾病分别都有其对应的主要产品。

静脉曲张

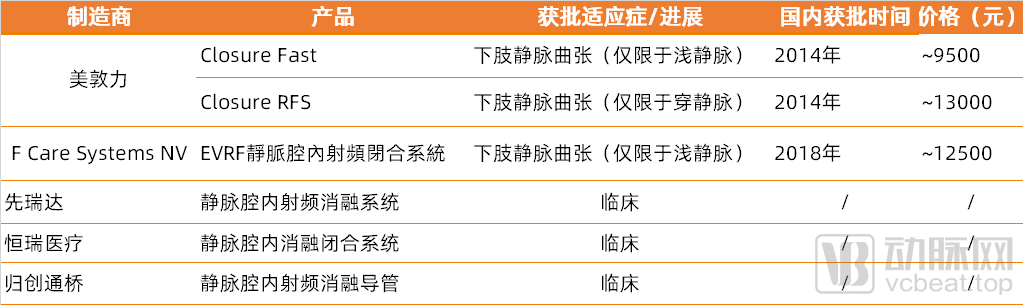

首先来看患病基数最大的静脉曲张。静脉曲张患者2019年已经达到3.9亿人,占总人口的28.4%。静脉曲张对应的大单品是射频消融系统。

射频消融利用激光、微波或射频消融产生的能量破坏并最终封闭静脉,治疗静脉曲张。

在庞大的患者基数支撑下,加之射频消融手术医生学习曲线不高,有利于其在医院快速推广。整个射频消融市场呈现高速增长态势,手术量从2015年的不到3000台增长到2019年的2.63万台,年复合增长率达76.9%。预计2030年将增加到38.43万台。

这个高速增长的市场目前还被进口垄断,国内上市的外周射频消融产品都是进口产品,尚无国产产品上市。国产有先瑞达、恒瑞医疗的射频消融系统(包含射频消融发生器+导管)以及归创通桥外周射频消融导管三款产品进入临床。

深静脉血栓

深静脉血栓也是一种常见的外周静脉疾病。中国深静脉血栓发病数由2015年的110万例增至2019年的150万例,年复合增长率为8.3%。

介入治疗在中国已成为下肢深静脉血栓治疗的首选方式,主要包括四种手术类型:导管溶栓术(CDT)、经皮机械血栓去除术(PMT)、经皮腔内血管成形术(PTA)结合支架植入术及下腔静脉滤器(IVCF)。

导管溶栓是通过导管注射溶解血栓药物溶解血栓,开通血管。机械血栓清除主要是采用旋转涡轮或流体动力的原理打碎或抽吸血栓,迅速清除或减少血栓。机械血栓清除与导管溶栓清除效率类似,但机械血栓清除更安全,时间更短。目前国内上市PMT导管由7家跨国企业(Goodman、钟渊、美敦力、Minvasys、泰尔茂、Straub Medical AG、波士顿科学)制造。

腔静脉滤器是一种可回收的插入大静脉的伞形滤器,用来捕获大块血栓,防止其流向心脏和肺部,降低致死率极高的肺栓塞发生。国内有七种已上市的可回收腔静脉滤器,均价在1万元到2万元不等。其中有两款来自国产企业维心医疗和先健医疗。

但近年来滤器本身在技术上没有明显的突破,导致滤器仍普遍存在定位不准、滤器倾斜、回收困难等临床问题。直到现在,在国外和国内的深静脉血栓治疗指南中,仍未将其作为首要治疗推荐之一。

髂静脉受压综合征

髂静脉受压综合征这一疾病对应的主要产品是髂静脉支架。

髂静脉支架主要作用是植入受压的髂静脉,使其恢复原来的大小,维持静脉血液的顺畅流动。国内目前获批的髂静脉支架只有库克医疗的Zilver Vena和BD医疗的Venovo两款产品。同时,国内有5款髂静脉支架处于临床阶段,不久后将上市。

整体来看,在2013年,中国静脉介入器械市场规模仅为3.7亿元。但增长速度不容忽视,2017年,静脉介入市场规模增长到8.9亿元,这一快速增长态势将伴随静脉介入手术在临床应用中的增长而快速攀升,到2022年,市场规模将达到31.0亿元,年复合增长率将达到28.4%。

3

通路类耗材

通路类耗材在介入手术中是基础性耗材,通路类产品是医生介入操作的第一步,作用包括打开通路,构造通路、运载介入治疗器械等,产品包含微导管、指引导管、显影导管、微导丝、鞘类、动脉压迫止血带等。

由于导丝导管的研发生产受制于材料学和工艺水平,国内企业并不容易完全实现自主研发生产。现在医院里使用的大部分导丝导管还是来自日本欧美等发达国家,依赖于进口。

在通路类耗材的研发布局上,国内外周领域龙头先瑞达布局了外周微导管,先瑞达能够自主生产主要得益于掌握了高分子材料技术,先瑞达在深圳的研发团队主要负责高分子材料的设计与开发。

介入无植入理念将引领行业发展

在现有的外周介入市场中,核心的产品国内的企业都有布局。但值得注意的是,外周介入领域发展相对早期,外周介入领域的产品的丰富度和专业度都不如血管介入其他领域,医生在临床中往往还存在超适应症应用。外周介入产品还在不断优化中。

从未来趋势来看,整个外周介入市场发展有哪些趋势?

首先从产品发展方向上看,“介入无植入”理念将引领整个市场发展。介入无植入理念会直接影响临床使用习惯,进而改变医疗器械市场格局。对于外周介入领域已上市的产品来说,最直接的影响是药物球囊市场扩容和减容装置的使用。

DCB药物球囊可以有效抑制血管内膜增生,从而降低血管再狭窄几率,与支架相比,DCB疗法可以显著降低血栓风险,避免支架断裂及支架内再狭窄。药物球囊被视为支架植入手术的可行替代方案,未来药物球囊市场将进一步扩大。

所谓减容装置是不给血管植入产品,而移除血管内的斑块。目前国内应用较广泛的几种减容装置主要包括斑块旋切、激光斑块消蚀、机械血栓清除术、轨道斑块旋切等。

国内上市的血管减容装置大多由进口企业主导。拥有血管减容装置管线的本土企业较少,先瑞达从2019年收购引入外周抽吸平台,布局了从抽吸泵到抽吸导管全线解决方案,先瑞达的外周抽吸系统,预计将是首款获得国家药监局批准的国产外周抽吸系统。

从市场格局来看外周介入发展趋势,国产替代是一大趋势。目前国内的外周介入市场由进口企业主导,2019年的数据显示,国际参与者在中国外周动脉介入市场占有90.3%的市场份额。国产替代市场空间广阔。国产产品的价格优势将推动外周介入市场快速扩容,渗透率提升。

本土龙头逐渐崛起,国产蓄力待发

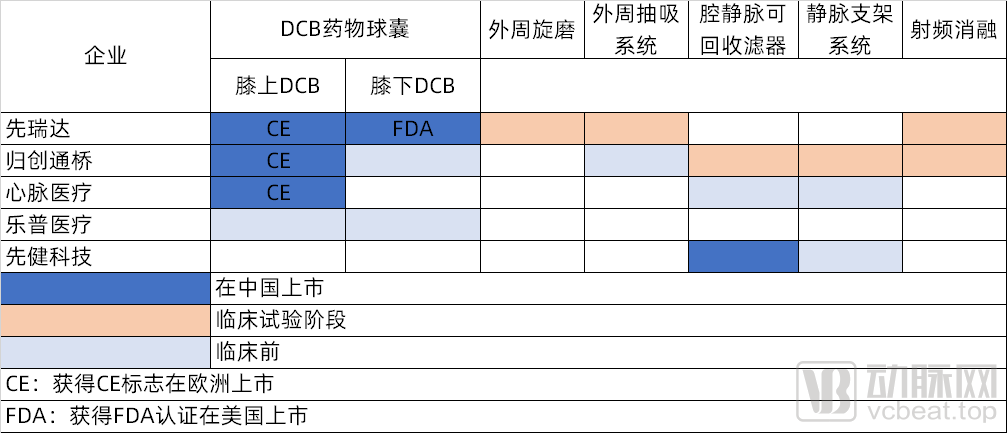

随着国内多家外周介入领域IPO,外周介入赛道也在迎来新格局。未来谁能成为外周介入市场的主导者。动脉网整理了国内外周介入领域上市企业及即将上市企业主要商业化产品。

先瑞达按照介入无植入理念布局产品线,核心产品DCB球囊已成功商业化,并实现规模化收入,这两款核心产品亦不断在扩大适应症。在研发管线上先瑞达有24款处于不同开发阶段的在研产品,未来有望提供全套介入无植入解决方案。

归创通桥核心产品DCB药物球囊2020年上市,产品组合主要覆盖支架、球囊、滤器等产品。

心脉医疗是微创医疗分拆的子公司,其业务重心在主动脉介入领域,目前拥有外周血管支架系统、外周血管球囊扩张导管等产品。

先健科技拥有三大业务:结构性心脏病、外周血管疾病及起搏器电生理业务。外周血管业务主要包括腔静脉滤器及覆膜支架。

总的来看,国内的高值耗材企业大部分能够跟风做一两个热点产品,能提供外周介入整体解决方案的企业较少,大多数企业都停留在开发单一产品阶段。或许从单一产品上看,看不出企业实力差距。但是从综合能力上看,部分企业同时开发多款产品,跨领域开发产品的技术实力并不强,在经过两三年的发展后,容易被拉开差距。

所以补齐产品线、丰富产品种类成为外周血管介入领域的关键竞争力。

以先瑞达为例,作为国内外周药物球囊龙头,先瑞达在已有的优势领域深度渗透,持续拓展药物球囊这一产品的适应症,向肾脏科、男科、神经科、心内科扩大产品应用场景。

同时,先瑞达也在横向扩张,重点建立了四大技术平台:药物涂层技术、抽吸平台技术、高分子材料技术和射频消融技术。在四大平台上建立涵盖五个治疗领域的全面产品线,可提供全套血管“介入无植入”解决方案。

在药物涂层技术上,先瑞达的赋形技术大幅提升了药物涂层的稳定性和药物组织的维持及吸收率,保证药物能够作用于靶病变而不会被血流冲洗掉,同时保证药物能够在病变组织维持更长的时间。在产品类型上,先瑞达是国内为数不多有能力开发多种球囊产品的企业,研发管线包括刻痕球囊、切割球囊、高压球囊。

在抽吸平台上,先瑞达研发管线中布局了抽吸泵和抽吸导管产品,让医生的外周血栓切除手术获得最大的治疗效果。先瑞达内部的进行的测试显示抽吸导管在抽吸力及扭结阻力方面有着出色表现。

在射频消融技术方面,国内的企业大多都只能生产射频消融导管,缺乏自主生产开发射频发生器的能力。先瑞达自主研发了功能先进的射频发生器,未来能在手术中为医生提供全套解决方案。

此外,先瑞达的用于治疗慢性完全闭塞(CTO)外周旋磨装置的钻头经专门设计,带有高速旋转研磨头,该装置配备中心研磨头和偏心研磨头各一个,具有打开CTO和改造血管内壁的功能。根据弗若斯特沙利文的资料,先瑞达的外周旋磨术装置是中国国内首台具有这两种功能的血管内切除装置。

除了广泛搭建产品技术平台外,先瑞达为了实现更大范围的自主开发能力,还向上游延申产业链,掌握了球囊及导管制造的核心技术:高分子材料技术。国内的大部分企业在上游原料依赖进口高分子材料,掌握这一核心技术后可以加速产品更迭周期,研发更为多样的产品。为先瑞达成为一家具有世界竞争力的微创介入医疗器械企业奠定基础。

外周介入市场渗透率不断增长,但是挑战也在日益增加,新的治疗理念对于产品开发提出了更高的要求;不断增长的临床需求也对产品提出多元化的需求。外周介入市场主导权的拿下并不简单,但是无疑,外周介入有着庞大的患者基数,未来外周介入市场将诞生多个国产龙头。

作者:杨雪

分享

分享

图片新闻

最新活动更多

-

5月31日立即报名>> 【线下论坛】新唐科技2024未来创新峰会

-

8月27-29日马上报名>>> 2024(第五届)全球数字经济产业大会暨展览会

-

精彩回顾立即查看>> 莎益博多物理仿真技术介绍及案例在线研讨会

-

精彩回顾立即查看>> 智能医疗设备测试的挑战

-

精彩回顾立即查看>> OFweek 2024(第十三届)中国机器人产业大会

-

精彩回顾立即查看>> 中科煜宸水导激光国产设备RJ305新品发布会

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论