2021年中国健身行业投融资现状与发展前景预测

健身运动是一个关乎全民健康的重要因素,相关机构政策表明国家是大力支持的。大众对健康问题越来越重视,经济水平逐步攀升,在健身方面投入也越来越高。资本看到人们的健康意识在不断提升,对健身的需求也在相应增加,健身相关领域投融资迅速增长,健身成为资本看好的赛道之一。

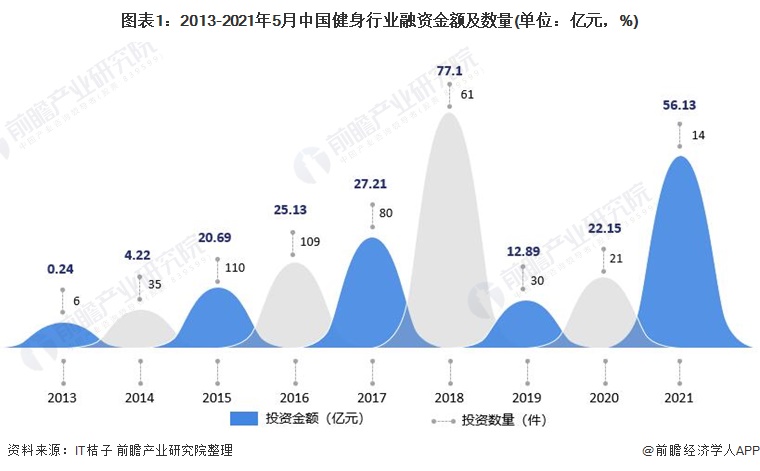

2021年健身产业融资额度达到近年来的峰值

自2014年以来,健身行业投融资升温,2015年投融资事件最多,共计110起。当前资本对健身行业的热情不减,但逐渐趋于理智,投资逐渐倾向头部玩家,且投资金额有所提升。2020年-2021年5月期间,健身行业融资金额总量达到78.28亿元。

家庭健身领域投资迅速增长

该赛道的投融资主要分布在实体门店、服务商、健康食品、智能健身、互联网健身、健身服饰、运动康复、健身器械等领域。其中健康食品领域的数量远远超过其他领域,共有16起占总体的38.1%,其次为实体门店和智能健身均为7起,占总体的16.7%。

疫情影响下的中国健身市场,激发了大众对于健康饮食和居家锻炼的热情,也对实体场馆带来了不利的影响,但同时又促使互联网健身的快速发展。疫情期间,国家体育总局发文,积极倡导居家科学健身。国内大部分健身品牌纷纷开启线上健身直播课程,积极响应体育总局的号召,在疫情下积极做出调整。家庭健身迅速成长,在健身投融资层面尤为明显。据三体云动数据中心不完全统计,与家庭健身相关的互联网健身和智能健身领域的融资数量占整体的27%。

过半资金投向E轮及以后的成熟项目

2020年以来,健身领域投资集中于成长中后期企业,2020年全年E轮以后投资项目数量占总量的31.8%,截至2021年5月,健身领域投资项目数量约占总投资数量的35.7%。新品牌突围难度大,但仍有机会。

资本更加青睐各领域头部品牌

由于健身运动领域盈利能力强的品牌并不多,所以这几年资本更加青睐于头部品牌以及一些资产较轻的健身运动品牌,从而保证投资的确定性。这一点,在2020年该领域的融资项目中也有所体现。有些发展较好的健身项目不仅融资金额更多,融资的频次也越来越高。健身行业正处在品牌争夺期,2021年,在资本的助推下,以超级猩猩、Keep、沸彻科技等为代表的健身行业头部企业融资均额超过亿元人民币。

“赛马”特征明显,知名机构同时押注多家运动健身相关平台

目前健身领域投资“赛马”特征明显,以腾讯为首的投资机构同时押注多家运动健身相关平台。截至目前,互联网运动健身领域尚未出现IPO案例,但经过近十年的发展,当前存在大量B轮及以上轮次的融资企业。各家产品差异化竞争,产品形态逐步丰富,但众多健身App商业化变现仍待验证。

伴随着家庭健身的崛起,用户对于运动健身产品的内容与服务体验要求越来越高,未来在民众健身新需求下,产品如何创新,解决痛点,以满足用户新诉求成为健身企业面对的关键问题。人们对健康的热爱从未改变,健身行业迎来持续增长,健身企业未来发展机遇与挑战并存。

更多数据来源请参考前瞻产业研究院《中国健身行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

来源:前瞻产业研究院

分享

分享

图片新闻

最新活动更多

-

5月31日立即报名>> 【线下论坛】新唐科技2024未来创新峰会

-

8月27-29日马上报名>>> 2024(第五届)全球数字经济产业大会暨展览会

-

精彩回顾立即查看>> 莎益博多物理仿真技术介绍及案例在线研讨会

-

精彩回顾立即查看>> 智能医疗设备测试的挑战

-

精彩回顾立即查看>> OFweek 2024(第十三届)中国机器人产业大会

-

精彩回顾立即查看>> 中科煜宸水导激光国产设备RJ305新品发布会

-

6 创新药进入证伪期

-

10 用意念写字,真的实现了

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论