卫宁健康迎娶创业慧康,医疗IT江湖格局将剧变?

7月19日,深交所公告,因拟披露重大事项,卫宁健康、创业慧康两股于7月19日临时停牌。当日中午,卫宁健康和创业慧康分别发布《关于筹划重大资产重组停牌的公告》,文件显示,本次合并的方式为卫宁健康拟向创业慧康全体股东发行 A 股股票的方式,换股合并创业慧康。

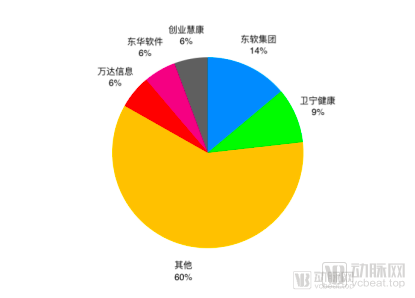

卫宁健康、创业慧康两家公司均属医疗信息化上市公司头部企业。IDC2018年发布的《中国医疗行业IT解决方案市场预测,2018-2022》显示,卫宁健康市占率为9.3%,创业慧康市占率为5.7%。两者若能成功合并,新公司将或在短期内拿下医疗IT20%的份额,客户覆盖量约80%,超越当前医疗信息化霸主东软集团,成为领域Top1。

数据源于《中国医疗行业IT解决方案市场预测,2018-2022》

卫宁健康与创业慧康的业务高度相似,在HIS业务、智慧医院等核心业务方向,双方都拥有成熟解决方案。那么,如何进行业务合并,如何划分炙手可热的华东市场?医院已有的系统如何更新?每一个问题,都需要双方耗费大量时间解决。

因此,为了了解两家上市公司合并的逻辑,动脉网采访到了多位行业专家,从传统产品发展、合并优势互补、产业变化三个角度分析,尝试厘清整个事件对于市场的可能影响。

合并优势分析

上市公司合并的目的较为多元,产品优势互补、减少行业竞争都有可能成为成为合并的动因。而在本次合并之中,推动两个公司联姻的背后力量大致与业务和技术有关。

业务方面,卫宁健康偏向于三级医院,提供HIS、大数据中心建设、互联互通评级、电子病历评级、智慧医院建设、互联网医院建设、县域医共体建设等产品。在未来发展方向,朝着新一代医院管理信息系统、智慧公卫建设发展。总的来说,卫宁健康的核心业务拓展偏向于为医院提供一体化平台式解决方案与院外的云医疗服务,加速整个医疗体系的数字化转型。

年报数据显示,卫宁健康2020年全年收入为22.67亿元,54.67%来源于软件销售(12.39亿元),20.09%来源于硬件销售(4.55亿元),18.5%来源于技术服务(4.19亿元),6.6%来源于互联网医疗健康(1.5亿元)。这些业务以华东地区为主(48.25%),华北地区其次(39.81%)。

相比之下,创业慧康同样拥有HIS、大数据中心建设、智慧医院建设、互联互通评级、电子病历评级、互联网医院建设、智慧医保等方向。创业慧康的核心业务拓展向于发展云技术、物联网技术,着重于患者全流程的连接,并将传统院内信息化产品向云端转移。

2020年。创业慧康获得的收入为16.33亿元,41.09%来源于技术服务收入(6.71亿元),36.18%来源于软件销售(5.91亿元),9.69%来源于系统集成设备(1.58亿元),13.03%来源于其他主营业务。这些业务以华东地区为主(47.27%),华南地区(14.10%)、华北地区(12.15%)为主。

总的来说,卫宁健康、创业慧康体量相似,两家公司都拥有完善的医疗IT基础设施建设方案,拥有一致的区域客户。但正是因为这种产品、客户分布的高度一致性,合并的目的可能不在于传统IT业务上的互补。

值得注意的是两者的不同之处。结合中泰计算机医疗信息化专家何柄谕与两位匿名信息化专家观点,动脉网将其业务方面的差异归纳为三点:

1. 技术发展上的不同。正如上文所示,卫宁健康的重心偏向于为医院的信息化基础提供新式解决方案,打造了新一代HIS系统WiNEX与数字健康平台WinDHP;而创业慧康则尝试通过云、物联网的方式把医院服务之外的患者纳入管理体系之中,并应用医疗大数据开发应用类产品。技术上的差异也是两者在核心业务上的差异,这里存在技术互补的可能。

2. 用户重心不同:卫宁健康的产品体系偏向于以大型医院为付费方,重点打造以医院端为核心付费方的商业模式;创业慧康则是公共卫生的龙头,在以医院为付费方的同时,也以卫健委等机构为付费方,积极打造服务于基层医疗的产品。两者合并则意味着可以兼顾整个医疗机构各方面的用户。

3. 未来发展路径不同。2020年6月,国家发布《关于做好信息化支撑常态化疫情防控工作的通知》,提出强化疫情信息监测预警,完善预警指挥系统,支撑疫情防控工作,同时加强全民健康信息平台建设,建立应急指挥系统,实现重大突发公共卫生事件的防控及应对,2020年11月,国家“十四五”规划发布,明确要求改革疾病预防控制体系,强化监测预警、风险评估、流行病学调查、检验检测、应急处置等职能;完善突发公共卫生事件监测预警处置机制,健全医疗救治、科技支撑、物资保障体系,提高应对突发公共卫生事件能力。政策之下,新的机遇应运而生。

全民健康信息化建设可以视为未来医疗信息化建设的新方向,也是主要方向之一,卫宁健康与创业慧康两家企业均有涉及。但从细分市场来看,卫宁健康更多精力放在省级与地市级的全民健康信息化建设,而创业慧康则擅长于地市级与区县级,如果两者完成合并,那么新的公司将有能力执行完整的全民健康信息化建设服务,这是现阶段所有企业都无法企及的。

结合这三点我们可以看到,尽管存在大量相似的业务,但两者在技术、用户,乃至发展路径的探索之上都存在较多可以互补的地方。因此,两者的合并背后,鲸吞市场份额是其一,战略布局未来场景是其二。

卫宁健康 | 创业慧康 | |

医院信息管理系统 | 有 | 有 |

医技系统 | 有 | 有 |

电子病历评级 | 有 | 有 |

互联互通评级 | 有 | 有 |

三级公立医院绩效考核 | 有 | 无 |

新一代医院管理信息系统 | WiNEX | HI-HIS |

智慧患者 | 无 | 有 |

智慧临床 | 有 | 有 |

智慧医护 | 部分解决方案 | 完整解决方案 |

互联网医疗 | 有 | 有 |

有 | 有 | |

全民健康平台 | 省级、地市级、区县级 | 省级、地市级、区县级 |

县域医共体 | 有 | 有 |

医疗大数据中心 | 有 | 有 |

医疗大数据应用 | 有 | 有 |

DRG | 有 | 有 |

家庭医生 | 有 | 有 |

院外支付 | 有 | 有 |

医药服务 | 有 | 有 |

医疗保险 | 有 | 有 |

物联网 | 部分 | 有 |

卫宁健康、创业慧康的业务、技术比较(根据双方2020年年度年报数据及《2019智慧医院建设手册》统计得出)

自国家以政策推进医疗信息化基础建设以来,我国的医疗基础化建设迅速驶入快车道,数年时间便取得了翻天覆地的变化。但是,随着各地医疗信息化基础建设完成,整体基础建设速度必将放缓,这意味着上市公司必须寻找到新的市场弥补过去市场放缓带来的压力。

为了缓解发展压力,探索医疗信息化全新增长点,卫宁健康过去做了多元化尝试。然而,其持股布局的云医(纳里健康,业务为互联网医疗)、云药(钥世圈,现更名为沄钥科技,业务为云药房)、云险(卫宁互联网、卫宁科技,业务为构建统一支付平台以及保险理赔体系)、云康(医通健康、中康尚德,业务为慢病管理)在数年来均处于投入之中,2020年仅云医表现较好,亏损由-1501.88万元缩减为-448.07万元,且收入由6473.08万元增至10073.55万元,增幅高达55.62%。因此,对于卫宁健康而言,抓住疫后全民健康体系的建设,进而打开当下的困局,同样成为当务之急。从这一角度分析,面对未来可能的新机会,卫宁健康可能以合并创业慧康提前布局新市场。

2020年卫宁健康创新业务板块主要公司经营情况表(单位:万元)

行业影响

对于市场分散的医疗IT赛道而言,这场资本游戏带来的是一场行业地震。

何柄谕认为:“卫宁健康合并创业慧康将利于行业资源的整合,进而改变整个医疗IT的格局。卫宁健康侧着于医院端,创业慧康侧重于公卫端、医保端,两者合并之下,新公司的生产力将获得极大提升,这将使他们占据大约20%的医疗IT市场,且这一数字仍有上浮空间。那么在这种情况之下,他们将更容易把握政策、需求带来的医疗信息化市场。

但对于与两者为竞对关系的中小型信息化公司,这一消息会带来一定程度的利空。毕竟,现在医疗信息化的招投标越做越大,如果不能建立对中大型项目的竞争力,那么这样的企业将会丧失长期投资机会。

至于大家担心的合并后业务归属问题,卫宁健康作为主导方,必然具备一定的主导权。对于两者之间的重合业务,大概率会以卫宁为主,对于两者的差异项目,各自为政则是一种较好的解决方案。”

就当前局势来看,卫宁健康与创业慧康仅披露了合作意向,确定具体方案,后续还需将方案交至各自股东大会审核,再向政府报审,暂时还未引入会计事务所与投行,因此,整个流程仍需较长时间,两个公司的合并不一定能按期完成。

不过,从近年来信息化行业的趋势来看,各信息化企业之间的业务整合、收购并购已成常态,大家都希望打造足够完善的一体化解决方案,以获取更有价值的标的,这一趋势已不可逆转。

因此,卫宁健康与创业慧康可以视为一个信号,或许在未来数年内,更多的上市信息化企业、大型非上市信息化企业均会参与资源整合之中。趋势之下,在这分散的信息化市场,一场大洗牌或将来到。

作者:赵泓维

分享

分享

图片新闻

技术文库

最新活动更多

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

精彩回顾立即查看>> 【线下论坛】新唐科技2025新品发布会

-

精彩回顾立即查看>> 【在线会议】研华嵌入式核心优势,以Edge AI驱动机器视觉升级

-

精彩回顾立即查看>> OFweek 2025(第十四届)中国机器人产业大会

-

精彩回顾立即查看>> 【在线会议】从直流到高频,材料电特性参数的全面表征与测量

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论