2021年中国医药流通产业全景图谱

医药流通行业主要上市公司:目前国内医药流通行业相关上市企业有国药控股(01099.HK)、九州通(600998.SH)、华润医药(03320.HK)、国药股份(600511.SH)、大参林(603233.SH)、益丰药房(603939.SH)、老百姓(603883.SH)、一心堂(002727.SZ)、同仁堂(600085.SH)、漱玉平民(301017.SZ)、健之佳(605266.SH)等。

本文核心数据:中国医药流通市场规模数据、中国医药批发企业竞争格局数据等

产业概况

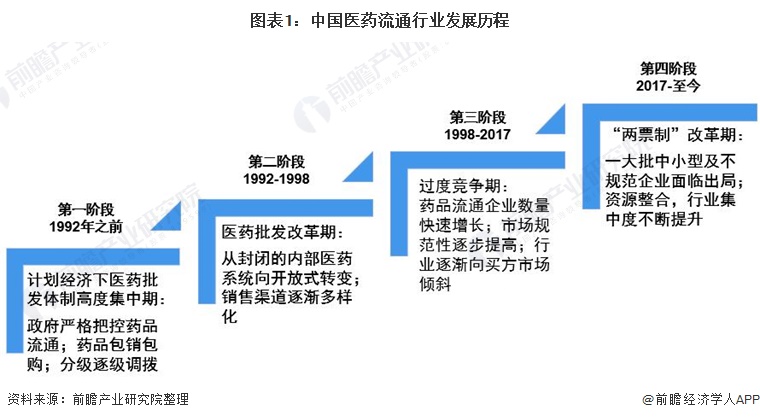

1、发展历程:多领域并行发展

医药流通是指主要流通商品为药品及医疗器材的批量销售业务。医药流通企业通过提供充足的仓储空间、专业的医药管理人员、覆盖广泛的物流和医药销售渠道,在与上下游的买卖交易中获取利润差,以此支付在医药产品流通环节所产生的仓储费、管理费、物流费、销售费,并获得适量的利润。

中国医药流通行业的发展受到中国经济体制变迁的影响,在不同的经济体制下呈现出不同的发展格局。中国的医药流通行业主要经历了以下几个阶段:

2、产业链剖析:医药批发及零售为核心环节

医药流通行业产业链可以分为三大环节。产业链上游是药品及医疗器材的生产厂商,根据销售产品的不同主要有七大类医药产品的生产厂商,分别是西药类、中成药类、中药材类、医疗器械类、化学试剂类、玻璃仪器类以及其他类;产业链中游为医药流通核心环节,医药批发企业主要负责产品的采购、仓储、管理和销售,医药批发企业通过医药零售企业间接或直接将医药产品流通至医药产品的终端市场,包括医院、社区诊所等医疗机构,以及零售药店、医药电商等;产业链的下游则是医药产品的消费市场,包括各类病患以及其他一般消费者。

产业发展现状

1、行业整体情况:增势依旧,但增速放缓

随着医药卫生体制改革不断深化,药品流通行业加快转型升级步伐,加强医药供应链协同发展,创新药品零售与服务模式,行业销售总额稳中有升,集约化程度继续提高,显现出长期向好的态势。

2020年,全国药品流通市场销售规模稳步扩大,但增速放缓。统计显示,全国七大类医药商品销售总额24149亿元,扣除不可比因素同比增长2.4%,增速同比放慢6.2个百分点。

按销售品类分类,西药类销售居主导地位,销售额占七大类医药商品销售总额的71.5%,其次中成药类占14.1%,中药材类占2.3%,以上三类占比合计为87.9%。

2、销售渠道:终端市场为主

按销售渠道分类,2020 年对生产企业销售额121亿元,占销售总额的0.50%,同上年持平;对批发企业销售额6881亿元,占销售总额的28.5%;直接出口销售额68亿元,占销售总额的0.28%。对终端销售额17079亿元,占销售总额的70.72%,其中对医疗机构销售额11851亿元,由于2020 年医疗卫生机构诊疗人次的下降,占终端销售额的比例由2019年的71.50%下降至69.4%,占总销售额比重下降至49.07%;零售药店和零售药店对居民的销售额5228亿元,占终端销售额的30.6%,占总销售额比重为21.65%。

3、细分市场一:医药批发市场

——企业总量变化平稳

随着医药卫生体制改革不断深化,药品流通行业加快转型升级步伐,加强医药供应链协同发展,创新药品零售与服务模式,行业销售总额稳中有升,集约化程度继续提高,显现出长期向好的态势。

医药流通的一般渠道可分为两个环节,一是批发环节,二是零售环节。药品市场的流通渠道,也是由生产商通过批发商销售给零售商(包括医院药房)。2020 年,突如其来的新冠肺炎疫情给我国各行各业发展带来冲击,药品流通行业承受销售量下滑巨大压力,企业采取多项措施积极应对。

在医药批发环节,近年来,我国医药批发企业总量变化较为平稳,截至到2020年底,全国医药批发企业数量为1.31万家。

——市场集中度持续提升

从市场占有率看,药品批发企业集中度有所提高。2020年,药品批发企业主营业务收入前100位占同期全国医药市场总规模的73.7%,同比提高0.4 个百分点。其中,4家全国龙头企业主营业务收入占同期全国医药市场总规模的42.6%;前10 位占55.2%。

3、细分市场二:医药零售市场

——企业数量震荡上行

近年来,随着行业集中度和药品零售连锁经营率进一步的提高,我国药品零售企业小、散等问题得到较为明显的改善。2015年以来,随着我国医药零售行业改革的深入,我国药店零售企业的数量规模的增长势头有所放缓,截至到2020年底,全国药店零售企业数量下滑至6298家,较上年同期减少近400家。

——市场规模持续提升

尽管市场参与者增速放缓,但面对我国日益增长的医药需求,我国药品零售市场规模仍保持平稳增长态势,2014-2020年,我国药品零售市场规模增速保持在9%-10%之间,到2020年,全国药品零售市场规模增长至5119亿元。

——药店连锁化发展趋势已成

作为药品零售的主要参与者,我国药店数量规模自2012年以来保持持续增长态势,数据显示,截至到2019年底,我国药店门店数量首次突破50万家。2020年,全国药店门店数量进一步提升至55.4万家。

从药店结构来看,随着我国药品零售市场改革的不断推进,连锁药店逐步取代单体药店的发展趋势已初步形成。2012年,我国连锁药店仅14.7万家,占药店总量的34.6%,而单体药店有27.7万家,占药店总量的65.4%。自2017年我国连锁药店规模首次超过单体药店以来,连锁药店市场份额持续提升。

截至到2020年底,我国连锁药店总量为31.3万家,占药店总量的56.5%,而单体药店有24.1万家,占药店总量的24.1%。从目前行业发展趋势来看,单体药店市场份额在未来将被连锁药店进一步挤压。

产业竞争格局

1、区域竞争格局:华东发展最为成熟

从各地区医药商品需求量来看,目前,我国医药商品需求集中在华东,华北以及中南等地,其中华东地区需求最大。2020年,全国六大区域销售额占全国销售总额的比重分别为:华东36.1%,中南27.0%,华北15.2%,西南13.3%,东北4.4%,西北4.0%。其中,华东、中南、华北三大区域销售额占到全国销售总额的78.3%,同比上升0.1个百分点。

从各省市(自治区、直辖市)需求情况来看,2020年销售额居前10位的省市自治区依次为:广东、北京、上海、江苏、浙江、山东、河南、安徽、四川、湖北。同2019年相比,除江苏、浙江、山东、河南位序略有升降外,其余各省位序保持稳定。

2、企业竞争格局:头部企业逐步显现

目前我国医药批发行业企业按照销售规模可以划分为三个竞争层次。处于第一层次的是四家全国性批发巨头,中国医药集团、上海医药(集团)股份有限公司、华润医药控股有限公司及九州通医药集团有限公司,主营业务收入在千亿以上水平;处于第二层次的是广州医药、南京医药、重庆医药、瑞康医药、安徽华源等,业务布局以发展核心地区为主,营收在千亿以下,但同时有形成一定规模;其他绝大多数企业则处于第三层次。

根据中国医药商业协会统计数据显示,在医药批发市场,2020年,我国医药批发市场仍以国药集团、上海医药、华润医药以及九州通四家为主,其中国药集团占比24.15%,处于绝对领先地位。

在医药零售市场,结合相关企业业务布局以及门店发展情况来看,目前国大药房、大参林、老百姓以及益丰药房等进入行业较早的企业凭借经验优势发展较为成熟,业务布局较为全面,营收规模较大,处于我国医药零售行业第一梯队;同仁堂、众友健康、漱玉平民等立足区域发展,处于第二梯队;健之佳、好药师以及天济大药房等医药零售业务发展仍相对较慢,营收规模较低,处于第三梯队。

目前,我国医药零售市场头部企业市场份额均处于较低水平,其中国大药房以4.21%的占比排第一,大参林、益丰药房等头部企业市场份额均在4%以下。

产业发展前景及趋势

1、市场规模低速增长

随着近年来药品购销“两票制”全面落地,仿制药一致性评价持续推进,国务院机构改革国家医保局成立,全权负责药品的市场流通及最终销售价格,掌握着药械产品的定价权、招标采购权和支付权。在医保基金收支平衡压力加大的情况下,控费成为当前医药行业面临的变局之一。2018年以来抗癌药零关税、“4+7”带量采购进场,“二次议价”成为历史,国内药品价格形成机制进入新一轮调整期。这一系列的医药改革将持续促进我国医药商业的变革。

结合我国医药流通市场发展前景来看,我国医药流通行业仍将保持低速增长态势,到2026年,全国医药流通市场规模将达到27056亿元。

2、“两票制”进一步落实,行业集中度稳步提升

从目前我国医药流通行业发展趋势来看,“两票制”压缩了从生产企业到流通企业最后到医院的缓环节。以“两票”替代目前常见的多级代理模式,加速资源整合效率、使得信誉度好、规范性强、终端覆盖广、销售能力强的大型医药流通企业市场占有率迅速提升,行业集中度不断提高。

目前,中国除了少数生产企业的药品可以做到两票制,大部分企业的药品的销售链条仍是三票甚至更多票,因此,在未来,伴随着两票制的进一步落实,两票制覆盖范围的扩大,医药流通行业运行的中间流通环节减少,流通渠道将扁平化、行业集中度将进一步提升。

以上数据参考前瞻产业研究院《中国医药流通行业商业模式与投资机会分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

来源:前瞻产业研究院

分享

分享

图片新闻

技术文库

最新活动更多

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

精彩回顾立即查看>> 【线下论坛】新唐科技2025新品发布会

-

精彩回顾立即查看>> 【在线会议】研华嵌入式核心优势,以Edge AI驱动机器视觉升级

-

精彩回顾立即查看>> OFweek 2025(第十四届)中国机器人产业大会

-

精彩回顾立即查看>> 【在线会议】从直流到高频,材料电特性参数的全面表征与测量

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论