健耕医药应收账款周转率远弱同行,部分推广服务商疑点重重

《港湾商业观察》张峻浩

2020年5月,上海健耕医药科技有限公司(简称:健耕医药)首次在上交所科创板提交IPO申请经历了四轮问询后,在同年12月(未到上会)撤销上市申请。近日,第二次申请IPO科创板的健耕医药针对第二轮审核问询函进行了回复,本次上市总募资金额达到10.23亿元。

据招股书显示,健耕医药是器官移植领域全球领先的医疗器械产品及服务提供商,产品线包括了移植术中器官保存、运输、评估及修复的设备,移植医用配套耗材、体外诊断试剂等,覆盖了器官移植术前评估、围术期处理、术后长期管理的全阶段。

近期,关于医疗企业销售费用的话题备受关注,合理性、合法合规性、真实性都是有关部门深度关注的问题,一场合规大战已然打响。

在两轮审核问询函中,健耕医药涉及到销售费用、期间费用、商誉等问题,无疑让投资者更为深刻了解到企业的细节与发展。

01

境外收入占比超七成,依赖美国市场前景难料

健康医药的招股书停留在2022年11月24日,因而部分数据来源于公司在审核问询函中的回复。2020-2022年,健耕医药营业收入为4.2亿元、4.8亿元、5.41亿元;扣非净利润为2956.64万元、7195.82万元、7699.52万元;其中2022年营业收入增速为12.80%,扣非归母净利润增速为7.00%。

据招股书显示,LifePort肾脏灌注运转箱是全球应用最广泛的肾脏低温机械灌注产品,使用LifePort肾脏灌注运转箱进行离体肾脏低温灌注时,每次灌注需消耗一套肾脏灌注耗材(包括一次性使用的输注循环管路套装、套管及肾脏灌注液),其中的输注循环管路套装是LifePort肾脏灌注运转箱的专用配套耗材,市场上无替代产品。

值得注意的是,健耕医药目前收入主要依赖肾脏灌注单一产品。报告期内,肾脏灌注耗材销售收入分别为2.86亿元、3.37亿元及4.13亿元;占主营业务收入的比例分别为73.53%、75.87%及82.88%;是公司主要的收入来源。

健耕医药在招股书称,如果肾脏灌注耗材产品在未来出现问题且未能及时纠正,或发生技术迭代等其他影响该产品销售的事件,将对公司的经营业绩产生较大的不利影响。

另外,健耕医药表示,2020-2022年一季度公司主营业务境外收入占比为76.62%、74.81%、77.15% ,其中2021年公司肾脏灌注领域在美国市场营业收入占比59.26%,美国市场是公司现阶段的重要市场之一。就肾脏灌注耗材产品而言,美国57家OPO中的54家使用发行人的 LifePort肾脏灌注运转箱进行供肾机械灌注,已占据较大市场份额。根据 OPTN 公布数据,2019年至2021年美国作为成熟的器官移植市场,公民逝世后捐献肾脏移植手术量复合增长率为6.38%。

但健耕医药坦言称,在美国等地区,公司产品的市场占有率已较高,在该地区的收入能否仍保持高速增长存在不确定性。

此外,据招股显示,2020年至2022年一季度,健耕医药管理费用率分别为23.35%、19.59%、24.91%;可比行业平均均值为10.12%、9.61%、11.61%;远高于同行。另外,2020-2022年一季度存货周转天数为1.74、2.15、1.89;行业平均水平为2.63、2.94、2.88;低于同行业水平。

健耕医药在招股书回应称,因涉及跨境管理、股份支付较高等原因,公司管理费用高于国内同行业可比上市公司。存货方面,公司为保证全球范围产品的及时供应,在期末保持了一定的库存水平。同时由于各主要产品、业务性质各不相同,因此与同行业可比上市库存周转率存在差异。

除此之外,因境外业务居多,健耕医药2020-2022年应收账款境内外合计为9955.55万元、9632.72万元、1.37亿元;其中,境外应收账款余额分别为3763.62万元、3594.44万元、7344.55万元,2022年较上一年增长达到104.33%变动较大。

并且在2020-2022年第一季度,健耕医药应收账款周转率为4.13%、4.90%、4.39%;可比同行平均水平为7.58%、8.43%、7.76%;远低于同行水平。

健耕医药表示,主要由于美国市场器官移植体系政策利好,移植手术增多,终端机构对于肾脏灌注的需求增加,客户加大了采购量,使得当年各季度销售收入呈逐渐上升趋势。截止2023年第一季度,公司境外回款率已经达到84.76%,回款情况良好。另外,也因各业务模式不同,应收账款周转率与同行业可比上市公司存在差异。

02

推广费详细遭问询,主要支付推广服务商疑点重重

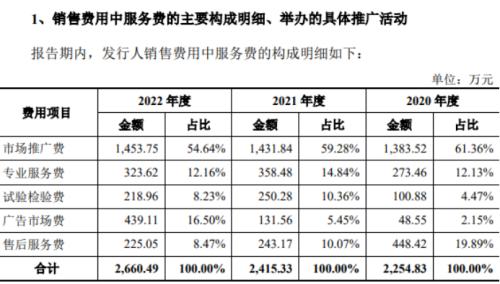

健耕医药在2019-2022年第一季度销售费用分别为7459.74、6820.63万元,7789.22万元,1810.71万元;其中,服务费用为2103.13万元、2254.83万元、2415.33万元、494.08万元,所占比例为28.19%、33.06%、31.01%、27.29%。

据招股书披露,健耕医药服务费主要包括市场推广费、维修费及其他服务费等,其中市场推广费包括为推广公司主要产品而发生的会务及展会费、推广宣传费等,占报告期各期服务费的比例均高于75%。

另外,健耕医药表示在取得产品注册证等销售许可后,医疗器械产品的推广亦需投入大量人力物力成本,受到使用习惯、产品熟悉程度、手术安全性等因素的影响,医生接受新产品并形成产品偏好及忠诚度均需要一定的时间,因而新产品的市场推广和普及过程也存在一定的不确定性。

招股书中没有详细披露市场推广费金额情况,审核问询函指出,要求公开其销售费用中服务费的主要构成明细、举办的具体推广活动、支付对象及支付方式,报告期内差旅费用大幅降低但服务费保持增加的原因,服务费供应商开具发票与所提供服务清单是否能对应。

据回复函披露数据显示,2020年至2022年健耕医药市场推广费用为1383.52万元、1431.84万元、1453.75万元;三年合计达到4269.11万元,所占服务费比例为61.36%、59.28%、54.64%。

据问询函回复披露,健耕医药举办的具体推广活动主要系为推广自有产品及代理产品而于全国各地参加、举办的各类会议,以及委托服务商提供会务及会展、市场调研咨询、终端推广服务,其相关费用均计入市场推广费进行核算。

据行业内部人士向《港湾商业观察》透露,推广费用对于医药公司是不可或缺的一部分,主要用于举办各大小的会议,通常由企业自己操办,偶尔也会外包给第三方会议公司。类型分为学术会议和病友会议,学术会议会邀请各三甲医院的优秀的医生参加,进行学术讨论和医生授课。病友会是企业用来检测自身产品情况,是否良好或出现极端案例。推广费用之所以花费高,是因为和医院联系性的问题,通常为半个月举办一次,且每次公司需要承包各项费用。

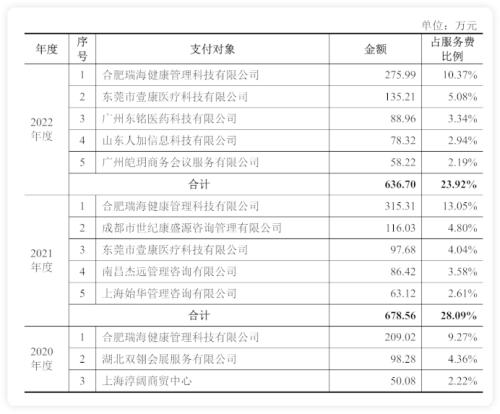

不过,值得关注的是,健耕医药服务费2020-2022年主要支付前五大对象中,共有12家服务商,主要为公司提供市场推广、市场调研、会议会展服务和市场调研的服务。其中,频繁更换服务商当中的南京水明商务服务有限公司、湖北双翎会展服务有限公司和南昌杰远管理咨询有限公司,据企查查数据显示,均为2020年成立,先后于2020年和2021年挤进前五大主要支付对象,这多少令人怀疑其业务能力。

另外,令人不解的是,据企查查数据显示,曾在2020年五大主要支付服务商中的南京水明商务服务有限公司和上高县秉连信息咨询有限公司都已注销,该两家公司成立时间分别为3年、4年。

此外,据企查查显示,近三年,前五大主要支付服务商当中的上海淳阔商贸中心、山东人加信息科技有限公司、湖北双翎会展服务有限公司、南昌杰远管理咨询有限公司和东莞市壹康医疗科技有限公司,该4家服务商,参保人数竟为0人,其中东莞市壹康医疗科技有限公司2022年已经为公司的第二大服务商,公司发展真实情况令人怀疑。

另外,上海始华管理咨询有限公司、广州皑玥商务会议服务有限公司和广州东铭医药科技有限公司,参与社保人数分别为2、5、7人。

值得注意的是,作为连续三年蝉联第一服务商的合肥瑞海健康管理科技有限公司,社保人数也仅仅为7人。

一般而言,企业都会为本公司的工作人员投保,如果参保人数为0,就可以从侧面体现出这单位没有一名正式员工,即使有也没按规定缴纳社保。这不仅不符合劳动法,而且可以看出公司的基本规模与实力。

一名行业内部人士向《港湾商业观察》透露,如果一家公司刚成立不久,无人参保的情况可能是存在的,反之如果公司成立超过2年的话,如果是有正式员工,并未帮其缴纳社保,是违法的行为。如果是没有正式员工,该公司很大几率为“皮夹子”公司,俗称:空壳公司,此类公司并无实际业务进行。

原文标题 : 健耕医药应收账款周转率远弱同行,部分推广服务商疑点重重

分享

分享

图片新闻

技术文库

最新活动更多

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

精彩回顾立即查看>> 【线下论坛】新唐科技2025新品发布会

-

精彩回顾立即查看>> 【在线会议】研华嵌入式核心优势,以Edge AI驱动机器视觉升级

-

精彩回顾立即查看>> OFweek 2025(第十四届)中国机器人产业大会

-

精彩回顾立即查看>> 【在线会议】从直流到高频,材料电特性参数的全面表征与测量

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论