凉茶渐凉,白云山何以高处御寒?

出品 | 子弹财经

作者 | 孟祥娜

编辑 | 胡芳洁

美编 | 倩倩

审核 | 颂文

左手“伟哥”,右手王老吉,手握这两棵摇钱树,白云山在中药上市企业中营收遥遥领先。2023年前三季度,白云山以营收581.85亿的业绩,在69家中药上市公司中排名第一。

虽然营收规模较大,但白云山净利率仅有6.75%。在市值上,也不及同类企业。同为中药快消领域“三剑客”,片仔癀市值早已突破千亿,云南白药紧随其后,市值超800亿,白云山却仍在500亿左右徘徊。

作为南派中药的集大成者,白云山拥有陈李济药厂、中一药业、潘高寿药业、敬修堂药业等12家中华老字号药企,其中10家为百年企业,在中药快消领域“三剑客”中拥有的老字号品牌最多。

手握最多老字号品牌、收入规模居榜首的白云山,为何营收向上、市值向下?

1、增速放缓,跌至个位数

白云山全称广州白云山医药集团股份有限公司,成立于1997年,彼时是由广州医药集团属下的8家中药制造企业及3家医药贸易企业重组后设立的股份有限公司,并在2001年登陆资本市场。现大股东为广药集团,持股45.04%,实控人为广州市人民政府。

成立至今,白云山共经历了两次转型。2011年,白云山开始布局大健康产业,借助旗下知名品牌“王老吉”,开始生产凉茶、龟苓膏、润喉糖等非药类健康产品。这次转型无疑是成功的,2012年白云山营收120.6亿元,同比增长122%,归母净利润7.29亿元,同比增长154%。

经历了两年的高速增长期后,2014年至2017年,白云山的增速开始放缓。此后白云山开始了第二次转型。

2018年,白云山以现金方式收购广州医药30%股权,使其成为持股80%的控股子公司。由于广州医药公司的加入,一举让大商业板块(医药流通业务)成为了白云山营收的“顶梁柱”。此外,它还收购王老吉药业48.05%股权,王老吉药业随之成为白云山持股96%的控股子公司。

收购的成果在当年明显显现。2018年,白云山的营收、归母净利润分别为422.3亿元、34.4亿元,同比大涨102%、67%。

但这次改革的成效并没有持续很久。白云山业绩增长自2019年起开始降速,到了2020年,营收、归母净利润双双下滑5%、9%。2021年至今,白云山业绩进入了缓慢增长期,较2018年有明显的降速。2022年、2023年前三季度,白云山的业绩增速更是跌至个位数。

具体来看,2023年前三季度,白云山营收、归母净利润分别为582亿元、38亿元,仅同比微涨6%、9%。从单季度来看,第三季度,白云山营收182亿元,同比微增3.58%,环比下滑0.7%。

横向对比片仔癀、云南白药,二者业绩增速也均高于白云山。2023年前三季度,片仔癀营收、归母净利润分别为76亿元、24.05亿元,同比增长15%、17%。云南白药营收、归母净利润分别为297亿元、41亿元,同比增长10.3%、79%。

那么,白云山为何涨不动了?

2、大商业板块营收贡献最高,毛利率偏低

通过不断并购,目前白云山形成了大南药(医药制造业务)、大健康(饮料、保健品等)、大商业(医药流通业务)和大医疗四大业务板块。

其中,大南药板块主要产品包括中药产品板蓝根颗粒系列、小柴胡颗粒、夏桑菊系列、华佗再造丸等,化学药品头孢克肟系列、枸橼酸西地那非(商品名金戈)与阿莫西林等;大健康板块的主要产品包括王老吉凉茶、刺柠吉系列、荔小吉系列、润喉糖、龟苓膏等;大商业板块主要经营医药流通批发及零售业务,零售业务通过“健民”药业连锁店、广州医药大药房连锁店与广药晨菲大药房等终端开展,通过采芝林药业开展中药材及中药饮片生产及销售业务。

从营收结构来看,2023年上半年,大商业板块给白云山带来的营收贡献最大,占比66%,同比微涨5%,但较2018年上半年109%的增速,已然骤降。

此外,大商业板块虽然营收贡献最多,但毛利率偏低,对公司利润贡献不高。2023年上半年,大商业板块利润总额为4.15亿元,占公司利润总额的比例仅为12%。

虽然医药流通是个毛利率极低的行业,但是,白云山的大商业板块与同行相比,毛利率仍偏低。2023年上半年,益丰药房的毛利率为40%,即使是盈利能力偏低的九州通,毛利率也有8.42%。

Wind数据显示,2018年至2022年,白云山大商业板块的毛利率分别为6.91%、6.69%、6.41%、6.64%、7.03%。2023年上半年,大商业板块的毛利率为6.88%,较去年同期减少了0.09个百分点。

低毛利率再加上大商业业务板块占营收大头,由此,白云山被一些舆论称为“披着制药外衣”的医药商业企业。

实际上,大南药板块以及大健康板块才是白云山利润来源的“重要功臣”。2023年上半年,上述两大业务板块毛利率分别为51%、45%,远高于大商业板块的毛利率。虽然两个板块营收为133.6亿元,占整体营收的比例仅为34%,但利润贡献却超七成。

(图 / 白云山半年报)

但是,自2019年起,大健康与大南药两块业务的业绩增长却陷入瓶颈。2022年,大南药板块营收105亿元,较2019年下滑了10%,大健康板块营收105亿元,较2019年下滑了0.1%。

2023年上半年,大南药板块仅较去年同期微涨6%至63亿元,大健康板块则微涨8%至70亿元。

这其中,大健康板块中的支柱产品王老吉凉茶以及大南药板块中的现金奶牛金戈,明显后劲不足。

3、凉茶天花板显现,金戈市场竞争激烈

2022年,白云山旗下的首个国产“伟哥”仿制药金戈,毛利率达91.28%,堪比茅台,是白云山的最强“吸金兽”。

金戈自2014年获批上市后,其销量一度飞涨,由2014年的2.92万片一路增长至2021年的9849.82万片。米内网数据显示,2021年ED(勃起功能障碍)类药物登上榜首的正是白云山“金戈”,市场份额为2.06%,排名第一。

但是2022年,金戈的销量出现了首次下跌,销量为8682.91万片,同比下滑12%。2022年,白云山金戈营收10.52亿元,同比增长6.43%,增速较前三年有所放缓。

中金证券在研报中指出,金戈销售不佳的原因在于市场竞争激烈。尤其是2020年第三批全国药品集中采购将“伟哥”纳入了采购范围。齐鲁制药所生产的“伟哥”仿制药千威以2.08元/片(25mg)的价格中标,将“伟哥”带入两元时代,辉瑞和白云山则双双出局。

面对金戈增速放缓的压力,2023年3月,白云山推出了“铁马”——治疗男性早泄的盐酸达泊西汀片,旨在拓展男性健康市场细分领域,但这一赛道同样竞争激烈。

在国家药监局网站查询盐酸达泊西汀片,目前已经有19家公司的24个产品获批上市。除了白云山之外,还有科伦、扬子江、广生堂等知名药企。近期在接受调研时,白云山表示,目前该产品还处于培育阶段。

此外,近年来,因为金戈的利益分配问题,白云山和北京康业元闹得不可开交。北京康业元认为自身拥有金戈49%的权益,并且指控白云山董事长李楚源拒绝公司合理分红,甚至还质疑公司财务造假。

另一边,大健康板块的王老吉凉茶也遇到相似情况。王老吉与加多宝打了十多年的商标争夺战,还在继续。

11月16日,白云山公告称,收到“王老吉”商标法律纠纷诉讼案件的二审阶段上诉受理通知书。双方因不服广东省高级人民法院的重审阶段一审判决,向最高人民法院提起诉讼。

然而,在两大凉茶企业多年的“拉锯战”下,凉茶市场却萎缩了。前瞻产业研究院于2018年发布的《2018-2023年中国茶饮料行业产销需求与投资预测分析报告》显示,2011年到2015年,我国凉茶行业市场规模持续保持两位数以上的扩张速度,市场规模年均复合增速为12.34%;而在2016年以后,市场规模增速下降至个位数。

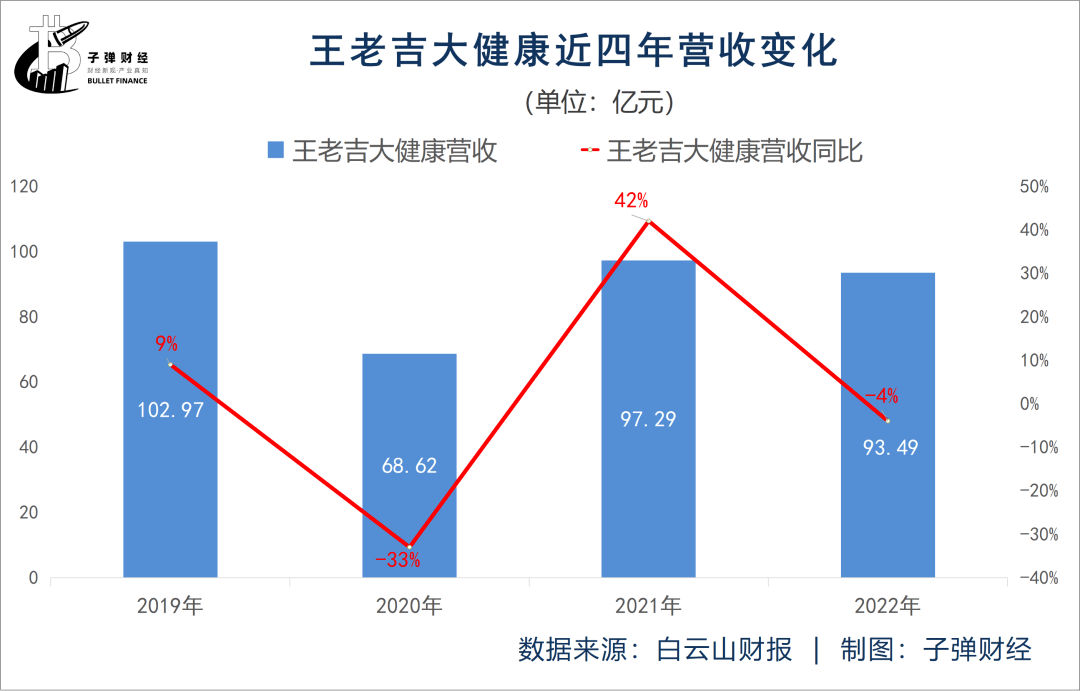

从业绩来看,王老吉大健康公司的营收已从2019年的102.96亿元下滑至2022年的93.49亿元。

现阶段,王老吉凉茶对白云山营收贡献虽然较大,但增长乏力,白云山又推出刺柠吉系列、荔小吉系列,但目前尚处培育阶段,对公司业绩贡献不大。

目前,除了金戈、王老吉凉茶等,白云山规模过亿的产品还有消渴丸、小柴胡颗粒、滋肾育胎丸、华佗再造丸、保济系列、安宫牛黄丸等,但仍未找到像金戈、王老吉凉茶类似的大单品。

这或许是白云山市值在中药快消“三剑客”中垫底的原因之一。

4、市值垫底,资产负债率攀升

在中药快消领域“三剑客”中,白云山不仅市值垫底,且毛利率、净利率也偏低。目前,其毛利率由2017年前三季度的37%下降至2023年前三季度的20%,净利率也由2017年前三季度的9.6%下降至2023年前三季度的6.75%。

2023年前三季度,云南白药毛利率为27%,净利率为14%,片仔癀毛利率为48%,净利率为32%,都明显高于白云山。

近几年,白云山的资产负债率也在大幅增长,由2017年前三季度的31%,一路增长至2023年前三季度的51%。

具体来看,白云山负债的增速要远高于资产的增速。六年间,白云山的负债总额由2017年前三季度的82.86亿元增长至2023年前三季度的379.8亿元,翻了四倍多,资产由2017前三季度的270.3亿元增长至2023年前三季度的743.5亿元,翻了不到三倍。

在“三剑客”中,白云山的资产负债率也是最高。2023年前三季度,片仔癀、云南白药的负债总额分别为25.36亿元、134.4亿元,资产负债率分别为15.76%、25.21%,远低于白云山的51%。

从负债类型来看,白云山短期借款和长期借款占负债总额的比重较多,达30%。其中,短期借款为81.61亿元,长期借款为31.33亿元。

这也意味着,上半年,虽然白云山有2.7亿元的利息收入,但利息支出却也高达2.25亿元。

在半年报中,白云山也提示了利率相关风险,其表示,截至2023年6月30日,白云山的长期带息负债为29.1亿元。如果公司年利率上升50个基点,其他因素不变的情况下,白云山的净利润将减少988.3万元。

总结来看,目前,白云山面临的问题还有很多,大商业板块营收最多,但盈利能力不足,大南药板块竞争激烈,以王老吉凉茶为主的大健康板块后劲不足,公司资产负债率也居高不下。

近年来,白云山也在积极寻找新的增长点,比如布局白云牙膏,推出治疗男性早泄的盐酸达泊西汀片“铁马”,高刺柠吉、荔小吉等新产品,但具体效果尚未显现。白云山未来发展,是持续被压制还是实现突围,「界面新闻·子弹财经」将长期关注。

*文中题图来自:白云山官网。

原文标题 : 凉茶渐凉,“伟哥”已老,白云山何以高处御寒?

分享

分享

图片新闻

技术文库

最新活动更多

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

精彩回顾立即查看>> 【线下论坛】新唐科技2025新品发布会

-

精彩回顾立即查看>> 【在线会议】研华嵌入式核心优势,以Edge AI驱动机器视觉升级

-

精彩回顾立即查看>> OFweek 2025(第十四届)中国机器人产业大会

-

精彩回顾立即查看>> 【在线会议】从直流到高频,材料电特性参数的全面表征与测量

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论