融资超过30亿元,“医药O2O”叮当快药交出一份IPO答卷

2021年5月,叮当快药运营主体发生多项工商变更,包括泰康人寿在内的18名机构股东集体退出,这次股权架构调整为叮当快药的境外上市铺平了道路。1个月后,叮当健康科技集团(后文简称“叮当快药”)于6月22日在港交所递交了招股说明书。

作为国内知名的医药O2O平台,叮当快药算是这一领域的明星企业,且在6月8日刚完成了新一轮2.2亿美元融资。另据招股书显示,叮当快药近年来的收入保持着快速增长,从2018年约5.85亿元增长至2019年的12.76亿元,再到2020年的22.29亿元,其复合增长率达到95.2%。依托医药O2O业务,目前叮当快药的线上直销部分营收更是占据其医药及医疗服务营收的70%以上。

在短短的时间内,叮当快药便完成从工商变更到融资,再到递交招股书的过程。我们也对叮当快药的业务结构和战略布局充满好奇,试图通过招股书解读窥见一二。

融资超过30亿元,历经医药O2O行业起起伏伏

2014年,O2O浪潮席卷各行各业。看到了医药零售领域O2O转型的机会,杨文龙选择了二次创业,叮当快药也应运而生。同期,包括药给力、药快好、快方送药在内的医药O2O企业也纷纷发力。巨头也开启了医药O2O布局,阿里健康、腾讯都投身其中。

资本对医药O2O的看好,让该领域成为风口,融资规模不断上涨。然而,平台的同质化,使得医药O2O行业迎来混战局面:通过砸钱补贴抢占市场,没有实力的只能出局。但是医药商品属于低频需求,依托烧钱获得市场的打法,并没有实现从量变到质变,这也让医药O2O行业迎来困局。

成立至今,叮当快药获得了5轮融资,累计融资金额超过30亿元,其中不乏顶尖资本的加持。充裕的资金,让叮当快药得以快速拓展业务,迅速成为了医药O2O领域的明星企业。与此同时,政策也在不断利好:互联网药品流通、网订店取等政策支持使其发展有了保障;而其本身也有着大量药企药品资源的保障。这些都为叮当快药的快速发展提供了助力。

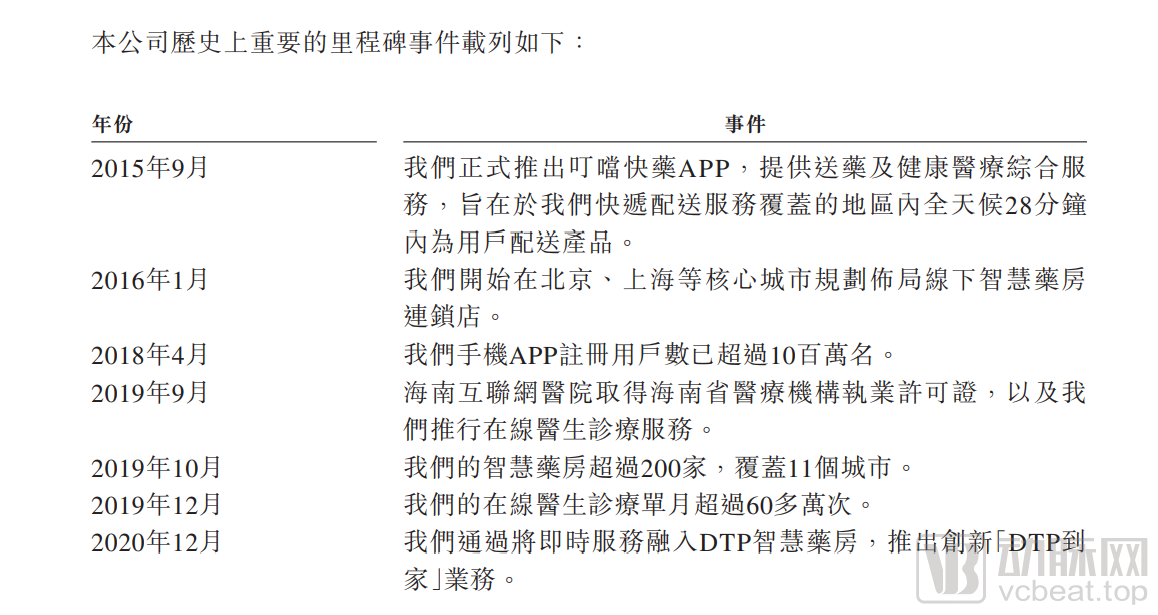

站在今天回溯,大致可以将叮当快药的发展划分为以下阶段:

第一阶段,与线下药店合作。叮当快药提出全天候28分钟内免费配送,受到外界瞩目。但是与线下药店合作存在一些问题:线下药店对于客单价较低的药品会选择不予配送,此外并非所有药店都是24小时开放。而线上促销往往无法与线下药店同步,这也进一步加剧了线上、线下的隔阂。与药店合作的轻资产模式因为无法保障配送时效性,以及解决用户面临的实际问题,而被逐渐放弃。

值得一提的是,2015年1月, FSC(即工厂直达消费者)药企联盟的成立,实现了其与多达200 家药企的合作。药企可以提供定制化的开发和采购策略,这使得叮当快药可以获得更低的药价。但是传统线下大型连锁药店本身有自己的供应链渠道,想要以低价药品进入线下药店体系依旧困难。但这在其日后的自建药店模式中,却奠定了优势。

第二阶段,自建智慧药店。既然第三方药店无法保障配送问题,那么自建药店呢?2016年1月,叮当快药开始探索自建药店的模式,在北京、上海核心城市规划布局线下智慧药房连锁店。这一方式虽然保障了配送速度,但是自建成本及配送成本的大幅增加,也意味着不小压力。

最终这一模式取得了阶段性成效。在2016年底,叮当快药在北京市场的日订单突破2万单。同年年底,叮当快药完成了3亿元融资,资金的补充也允许其持续发展这一模式。

第三阶段,新场景的探索与尝试。在具备线上APP以及线下智慧药店的条件下,叮当快药逐步在线上、线下场景中构建起一体化服务,深入慢性病及健康管理场景;另一方面,通过终端设备,如叮当大白机器人和自动售药机等实现家庭场景和社区场景的探索。在2020年12月,叮当快药将即时服务融入到DTP智慧药房,推出了“DTP到家服务”。新场景的探索和尝试使其能够更好地触达用户,也使其业务的想象空间变得更大。

核心仍是“医药O2O”,线上直销成营收大头

部分财务数据

从招股书的营收数据可以看出,叮当快药目前的核心仍旧是医药O2O服务。其主营收在快速增长,从2018年5.85亿元快速增长至2020年22.29亿元。招股书指出,“公司一直致力于通过一系列行动,包括扩大智慧药房网络以实现用户群增长;增加处方药销售额以抓住与处方外流行业趋势相关的机会;收购药房网,以提高自身的市场认可度,挽留现有用户及获取新用户,以及保持公司的竞争力。”这些举措,使得叮当快药的成本增长速度高于收入增长速度,也对其毛利率造成一定影响。

叮当快药的营收分为两个板块,包括医药及医疗业务、其他服务(营销服务、上架费收入及其他收入)。占据绝对核心的是医药及医疗业务,从2018年到2020年,相关业务在营收中的占比仍在持续增加,从2018年的96.2%增加到了2020年98.9%。而在医药及医疗业务中,从收入占比来看,线上直销呈现出连年上升的态势,这也符合其O2O平台的定位。

然而,在线上业务发展态势良好的当下,其仍旧面临着挑战。从其整体表现来看,由于优先股公允价值变化,录得的净亏损分别为1.03亿(2018年)、2.74亿(2019年)、9.20亿(2020年)。从调整后的亏损额来看,从0.70亿(2018年)到1.23亿(2019年)再到1.49亿(2020年),亏损仍旧在逐年增加。当然,也可以看到亏损增长幅度的放缓。

在市场端,以占据其收入主体的数字药房业务来看,目前其在线直销产生的17亿元的收益,占据市场份额约为1.2%。在面对京东健康为代表的医药电商平台,以美团外卖为代表的送药平台的竞争下,叮当快药仍需给出更优的战略抉择。

分享

分享

图片新闻

技术文库

最新活动更多

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

精彩回顾立即查看>> 【线下论坛】新唐科技2025新品发布会

-

精彩回顾立即查看>> 【在线会议】研华嵌入式核心优势,以Edge AI驱动机器视觉升级

-

精彩回顾立即查看>> OFweek 2025(第十四届)中国机器人产业大会

-

精彩回顾立即查看>> 【在线会议】从直流到高频,材料电特性参数的全面表征与测量

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论