营收三年翻了12倍,滴滴统治下,嘀嗒靠顺风车还能跑多远?

文 / IPO频道

出品 / 节点财经

10月8日,嘀嗒出行向港交所公开递交招股书,海通国际资本及野村国际(香港)为联席保荐人。

一直以来,滴滴都是出行市场最大的寡头,在联姻快的、吞并优步后,滴滴吃下了最大一部分市场蛋糕。在滴滴的统治下,看上去寂寂无名的嘀嗒出行率先提交照顾,有何实力?

招股书显示,2017年-2019年,嘀嗒出行总营收为4894万、1.2亿、5.8亿元人民币。三年之间,营收翻了近12倍。另外,经调整净利润为-9702万、-10.7亿、1.7亿元人民币。也就是说,从2019年开始,嘀嗒已经实现盈利。相比之下,截至2019年滴滴成立7年的时间,已累计亏损超500亿元。

与高调的滴滴不同,嘀嗒选择了另外一条闷声赚钱之路,即便在2020年上半年疫情的笼罩下,嘀嗒出行仍然在半年内净赚1.51亿元。巨头眼下夹缝生存,嘀嗒的顺风车之旅,能顺利开向港交所吗?

/ 01 /

错时空发展

嘀嗒坐上“顺风车”

2010年,宋中杰和五个来自谷歌、百度等知名公司的精英,创办团购网站“嘀嗒团”。当时,有超过5000家团购网站掀起了中国互联网历史上最疯狂的“千团大战”。4年血拼无果,宋中杰决定,转型做拼车出行。随后的5月份,嘀嗒拼车应运而生。而这时,滴滴和快的的厮杀已经进入白热化阶段。

无论是团购还是出行,嘀嗒看上去都慢了一步。不过,也正是由于“慢”,让嘀嗒刚好避开了与巨头相抗,躲过了一场真金白银的烧钱大战。

除了时间错位,嘀嗒在业务上也与滴滴有不小区分。从业务上看,滴滴的主要业务包含了快车、拼车、顺风车和出租车。而嘀嗒主要业务是顺风车和出租车。宋中杰更是曾表示,“嘀嗒绝不做快车业务。”

嘀嗒业务出现大规模的增长是在2018年,当时,滴滴因负面事件导致顺风车业务全面下架,嘀嗒趁机加大补贴力度揽客。

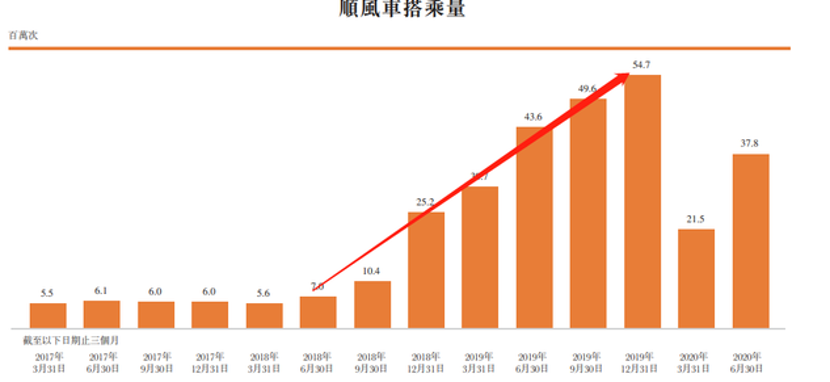

图片来源:招股书

招股书显示,自2018年第二季度开始,嘀嗒的搭乘数便开始放量,连续七个季度录得环比正增长,从2018年二季度的700万次增至2019年第四季度的5470万次,季度复合增速高达40%,增长迅猛。

巨兽滴滴在该业务上的收缩,让嘀嗒出行坐上了顺风车。2017年-2019年,嘀嗒出行的顺风车GTV分为达到7亿元、19亿元、85亿元,在2018年、2019年实现171.4%、347.4%的同比增长;同时顺风车相对应的搭乘订单分别为2360万份、4820万份、1.785亿份,在2018年、2019年实现104.2%、270.5%的同比增长。

嘀嗒出行规模突飞猛进,让营业收入也翻了12倍。2017年-2019年以佣金为主的营业收入分别为4893.5万元、1.18亿元、5.81亿元,2020年上半年遭遇疫情影响,仍同比增长66.25%至3.10亿元。

从市场份额看,嘀嗒也借机实现反超。根据弗若斯特沙利文报告,按2019年顺风车搭乘次数计算,嘀嗒经营着中国最大的顺风车出行平台,占据66.5%的市场份额。通过错位发展,嘀嗒不仅实现弯道超车,还闷声发了大财,成为全球首家盈利的网约车企业。

/ 02 /

降低补贴、轻资产模式

嘀嗒率先盈利

市场上曾有预测,Uber、Lyft和滴滴谁会是第一家盈利的网约车企业。不在选项内的嘀嗒做到了。

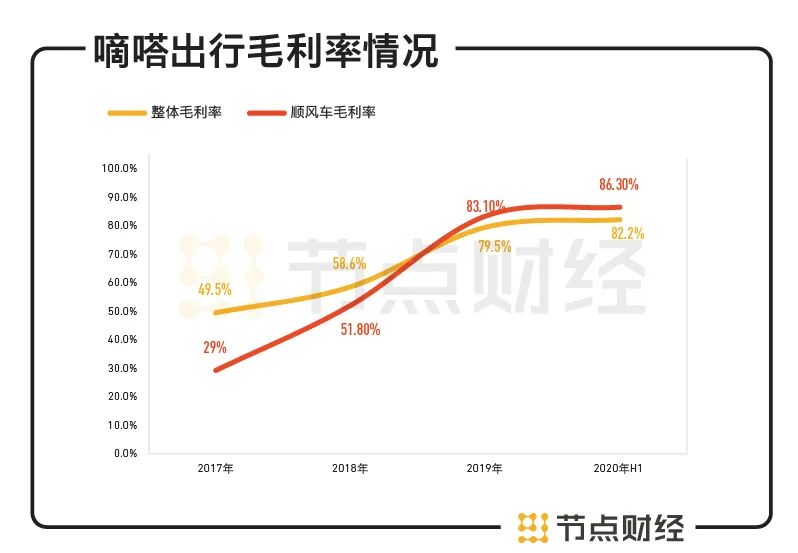

招股书显示,2017-2019年度,嘀嗒出行的毛利分别为0.24亿元、0.69亿元、4.62亿元,同期毛利率为49.5%、58.6%、79.5%。更值得一提的是,2019年嘀嗒顺风车业务毛利率高达83.1%,这样的毛利极为亮眼。即便是美国互联网出行巨头Uber,在毛利率水平方面,近三年基本维持在50%上下。

数据来源:招股书,节点投研所

从财务角度看,降低销售开支是提高毛利的重要原因。2017-2019年,嘀嗒的销售与营销开支为0.99亿、10.94亿、2.19亿元,分别占同期总收益的203.0%、930.7%及37.7%。

而无论是Uber、Lyft,还是滴滴,仍以巨额补贴维系司机与用户。2020年第一季度,Uber总成本和支出为48.06亿美元,Lyft总成本和支出为13.70亿美元。

净利润方面,嘀嗒成绩同样喜人。根据经调整利润净额计算,嘀嗒出行于2019年实现盈利,净利润为1.72亿元,而在2020上半年获利1.5亿元。从经营现金流看,2019年,嘀嗒出行经营性现金流近4亿,即便是今天上半年,在疫情的制约下,仍创造了1.3亿经营性现金流,足见其财务方面的充裕。

而深究嘀嗒净利润转正的原因,最关键的原因就是其业务模式所导致的轻资产运营模式。招股书显示,嘀嗒出行的营收结构由三部分组成:顺风车以及出租车业务网约服务的信息服务费、广告服务。

数据显示,在2017年-2019年间,嘀嗒出行的顺风车业务的收入分别为2770万元、7790万元、5.33亿元,在同期总营收中分别占比56.6%、66.3%、91.9%;广告以及其他服务分别实现收入为2120万元、3970万元、4100万元、在同期总营收中分别占比43.4%、33.7%、7.1%。

数据来源:招股书,节点投研所

顺风车收入占绝大比例,2019年顺风车收入占比达到91.9%,2020上半年占比达到87.8%。可以说,是顺风车支撑起了嘀嗒整体的营收及盈利。

巨头们仍困在烧钱的局面下,嘀嗒依靠低成本、轻资产模式实现了自我造血,并成了全球首家盈利的网约车企业。嘀嗒出行在招股书中提到了顺风车业务的优势。招股书称,基于顺风车的营业模式,平台没有与车队管理相关的运营成本,也没有经营许可证及执照的要求,更无需提供大量补贴,就能获得强劲的财务表现。

滴滴CEO程维曾表示,滴滴自2012年起就从未盈利,公司6年累计亏损390亿元,2018年全年亏损高达109亿元人民币,113亿元的司机补贴甚至超过全年亏损;Uber已经将其实现盈利的时间点从今年第4季度推迟至明年;更早之前,Lyft预计将在2021年第四季度实现盈利。

/ 03 /

年内领到49张罚单

嘀嗒盯上“招扬”市场

通过顺风车,嘀嗒悄无声息地壮大起来。不过,从另一个角度看,单一依靠顺风车业务,显然不是长久之计。

嘀嗒也意识到这一问题,招股书中,嘀嗒给出了五条增长策略:一是巩固顺风车在行业的市场领导地位;二是继续推动出租车行业的数字化转型;三是提升变现能力并丰富变现渠道;四是提升技术能力;五是寻求战略联盟、投资及收购。

简而言之,嘀嗒下一个业务重点是出租车。早在2018年,嘀嗒拼车完成品牌升级,更名为嘀嗒出行,除了原有业务外,新增出租车出行业务。2019年8月,嘀嗒在西安推出“出租车智慧码”,目的是把司机、出租车、计价器、顶灯等这些数据以及交易、服务、评价都连接起来。招股书显示,自智慧码推出以来至2020年6月30日止,累计获得乘客评价约1620万次,平均每位出租车司机获评价超过550次。

一直以来,宋中杰都十分看好出租车市场。他看来,出租车这个招扬市场一年7000亿元的GMV计算,市场大有可为,而嘀嗒可通过一系列技术赋能为其做用户体验提升、服务提升。弗若斯特沙利文数据显示,2019年,嘀嗒出租车业务的搭乘次数为1.1亿次,于国内出租车网约市场排名第二。

这或许是继顺风车外,下一个能支撑嘀嗒持续发展的又一业务线。但有了顺风车和出租车傍身,嘀嗒能高枕无忧了吗?

在嘀嗒顺风车业务飞速发展的时期,滴滴因监管问题下线了该业务,2019年,滴滴、高德等出行平台全部缺位顺风车市场,这才使得嘀嗒“畅通无阻”。去年6月,高德上线了顺风车业务,今年年初,滴滴顺风车开始在上海、杭州、宁波等8个城市试运营;6月中旬,滴滴顺风车对外披露,已陆续在全国300个城市重新上线试运营。

错位发展至今,再次与巨头站在同一个起跑线上,嘀嗒的压力不小。

易观千帆发布的《2020年8月移动APP TOP 1000榜单》显示,滴滴出行以6543.1万的活跃人数排在第64位;滴滴旗下刚上线的“花小猪打车”活跃用户高达946.1万,排在第259位;而嘀嗒出行以658.6万活跃人数排在第344位。

嘀嗒的活跃人数只有滴滴的十分之一。从平台规模和活跃人数看,滴滴和嘀嗒显然并不在一个量级上。若非滴滴的“意外”,嘀嗒真的能有机会吗?此时,滴滴重回顺风车市场,一番拼杀不可避免。

另外一个值得警惕的问题是,发生在滴滴身上的安全隐患,嘀嗒也不能幸免。

启信宝显示,截至2020年10月9日,嘀嗒出行运营主体北京畅行信息技术有限公司自身风险达到152条,其中法律纠纷类占绝大多数。今年以来,嘀嗒出行已经领到49张罚单,被罚原因主要为“擅自从事或者变相从事网约车经营活动”。

安全和监管一直是网约车企业的高压线,嘀嗒此前也曾发生过安全事故,但好在,并无人员伤亡。不同于滴滴,没了顺风车,还有专车、拼车等。嘀嗒的顺风车业务如果发生了类似滴滴的无限期下线整改,那后果不可想象。

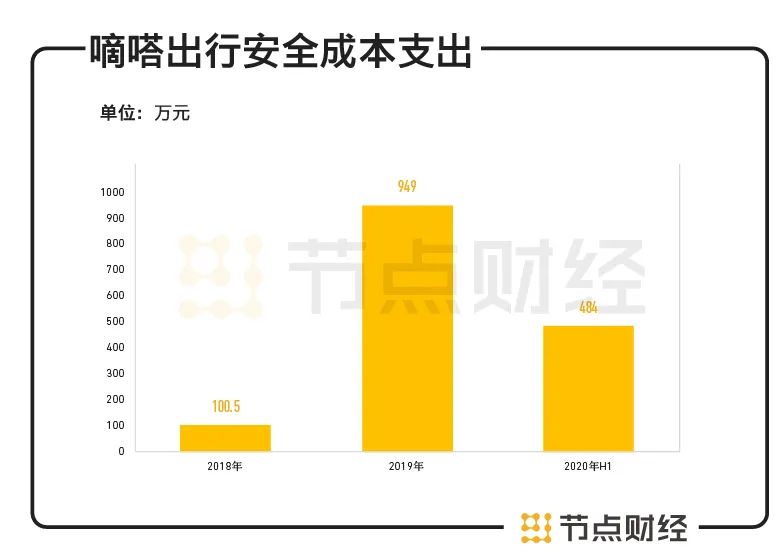

为此,嘀嗒从2018年开始通过技术等手段提高运营的安全系数,安全成本一项支出,2018年、2019年、2020年上半年分别达到100.5万元、949万元、484万元。未来,为了保证平台运营的安全性,这一项支出势必会持续增长。

数据来源:招股书,节点投研所

作为全首家实现盈利的网约车企业,嘀嗒的战略路径无疑是成功的。不过,猛虎在侧,嘀嗒也不能安眠。重新上线顺风车业务,嘀嗒能否抗住滴滴高纬度的打击?按照以往的手法,滴滴这样的人民币玩家通过补贴快速夺回顺风车市场的占有率并非难事。

即便成功登陆资本市场,但显然,嘀嗒并非规模最大的网约车企业,在市场蛋糕被分割后,降低补贴的嘀嗒未来持续增长的能力、以及出租车业务呈现的创新动力,才是投资者买单的关键。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、招股书和官方互动平台等)为核心依据的独立第三方研究;节点财经力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本报告所采取的任何行动承担任何责任。

分享

分享

图片新闻

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论